住宅ローンを組むときに必ず選ぶ「返済方法」。

元利均等返済と元金均等返済の2種類があり、何となく選んでしまうと数十万〜数百万円の差が出ることも珍しくありません。

この記事では、FP1級資格を持つ筆者が、2つの返済方法の違い、メリット・デメリット、そして実際にどちらを選んだのかという体験談まで、まとめて解説します。

住宅ローンの返済方法は「元利均等返済」と「元金均等返済」の2種類。総返済額は元金均等のほうが少ないですが、住宅ローン控除と資産運用まで含めて考えると、元利均等返済を選ぶ合理性も十分にあります。

ぎゅうた

ぎゅうた元利均等とか元金均等とか、名前が似すぎていて違いがよくわからないよ…。結局どっちを選べばいいの?

みる

みる名前が紛らわしいのは同感です。仕組みを理解すれば判断軸はシンプルになりますよ。順番に整理していきましょう。

住宅ローンの返済方法は「元利均等」「元金均等」の2種類

住宅ローンの返済方法には、元利均等返済と元金均等返済の2つがあります。借入時にどちらかを選択し、原則として返済期間中の変更はできません。

なお、返済方法を選ぶ前提として「変動金利か固定金利か」という金利タイプの選択もあります。金利タイプの違いは前回記事で解説しているので、未読の方は先にチェックしてみてください。

▼変動金利と固定金利の違いを解説

元利均等返済とは|毎月の返済額が一定

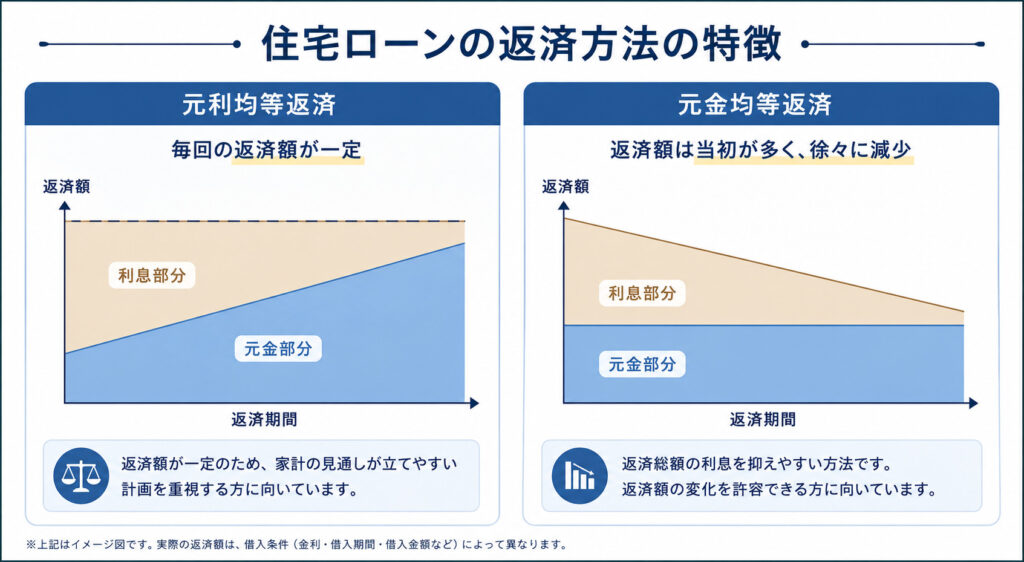

元利均等返済は、毎月の返済額(元金+利息)が完済まで一定になる返済方法です。

返済開始当初は利息部分の割合が大きく、返済が進むにつれて元金部分の割合が増えていきます。毎月の支払い額が変わらないため、家計管理がしやすいのが最大の特徴です。

日本の住宅ローン利用者の大半が選んでいる、最も一般的な方式でもあります。

元金均等返済とは|毎月の元金部分が一定

元金均等返済は、毎月返済する元金部分が一定で、利息部分はローン残高に応じて減っていく返済方法です。

返済開始当初は元金+利息の合計返済額が高く、返済が進むにつれて毎月の返済額がだんだん減っていきます。元金の減りが早いため、総支払利息は元利均等返済より少なく済みます。

ただし、当初の返済負担が大きいため、金融機関によっては取扱いがない場合もあります。

元利均等返済は毎月の返済額が完済まで一定。元金均等返済は当初の返済額が大きく、年数を追うごとに減っていきます。借入条件が同じであれば、総返済額は元金均等返済のほうが少なくなります。

元利均等返済と元金均等返済の違いを比較

仕組みがわかったところで、実際の数字とメリット・デメリットを比較してみましょう。

毎月の返済額・総返済額の違い

(シミュレーション)

・借入額3,000万円

・返済期間30年

・固定金利1.5%

・ボーナス返済なし

という同条件でシミュレーションすると以下のようになります。

| 項目 | 元利均等返済 | 元金均等返済 |

|---|---|---|

| 初回月返済額 | 約103,536円 | 約120,833円 |

| 最終月返済額 | 約103,536円 | 約83,437円 |

| 総返済額 | 約37,272,960円 | 約36,768,750円 |

| 利息総額 | 約7,272,960円 | 約6,768,750円 |

| 利息差額 | — | 約504,210円少ない |

※ 上記は概算シミュレーションです。金融機関や条件により実際の金額は異なります。

同じ借入条件でも、元金均等返済のほうが利息総額は約50万円少なくなります。一方で、元金均等返済の初回月返済額は元利均等返済より約1.7万円高く、当初の家計負担は重くなります。

メリット・デメリット早見表

| 比較項目 | 元利均等返済 | 元金均等返済 |

|---|---|---|

| 毎月の返済額 | 完済まで一定 | 当初は高く、徐々に減る |

| 総返済額 | 元金均等より多い | 元利均等より少ない |

| 当初の負担 | 軽い | 重い |

| 家計管理のしやすさ | 立てやすい | 変動するためやや難しい |

| 取扱金融機関 | ほぼ全行 | 一部の金融機関のみ |

| 審査の通りやすさ | 通りやすい | 当初返済額が大きい分、審査が厳しい傾向 |

ぎゅうた

ぎゅうた50万円も差が出るなら、迷わず元金均等返済が正解じゃない?

みる数字だけ見るとそう見えますよね。でも「住宅ローン控除」と「投資の機会」まで含めて考えると、話は変わってきます。次の章で説明します。

FP1級が選んだのは「元利均等返済」|その3つの理由

私自身が住宅ローンを組む際に選んだのは元利均等返済です。総返済額は元金均等返済より多くなる選択ですが、それでもこちらを選んだのには明確な理由があります。

理由①|住宅ローン控除を最大限活かせる

住宅ローン控除(住宅借入金等特別控除)は、年末時点のローン残高に応じて所得税・住民税が控除される制度です。残高が多いほど控除額も大きくなる仕組みのため、控除期間中は元本を急いで減らさないほうが得になるケースが多いのです。

元利均等返済は元金均等返済に比べて元本の減りが緩やかなので、控除期間中の年末残高を高めに保ちやすいという特徴があります。

※ 住宅ローン控除の詳細は別記事で解説予定です。本記事では「元本を残すほど控除を活かせる」というポイントだけ押さえてください。

理由②|毎月の返済額を抑えて手元資金を残せる

元利均等返済は当初の返済額が元金均等返済より低めに設定されるため、毎月のキャッシュフローに余裕が生まれます。

住宅購入直後は引っ越し費用、家具・家電の買い替え、子どもの教育費など、何かと出費が重なる時期です。月々の返済を抑えられることで、急な支出にも対応しやすくなります。

筆者の場合も、住宅購入後数年間は手元資金を厚めに残す方針で家計を組みました。

理由③|浮いたキャッシュをNISA・インデックス投資に回せる

ここが最大のポイントです。

住宅ローンの低金利(変動なら年0.3〜0.5%台、固定でも年1〜2%程度)と、長期インデックス投資の期待リターン(年4〜7%程度が一般的に語られる水準)を比べると、理屈の上では「ローンを早く返すより投資に回したほうがリターンが大きくなる可能性が高い」という構造があります。

元利均等返済を選んで毎月の返済額を抑え、浮いた数万円をNISA口座でオルカン(全世界株式インデックス)などに積み立てれば、20〜30年単位での複利効果は無視できない規模になります。

私自身、現在もこの戦略で資産形成を続けており、旧NISAの運用では含み益100%超を達成しました。

みる「総返済額を減らす」より「総資産を増やす」発想に切り替えると、元利均等返済の合理性が見えてきます。ただし投資にはリスクがあるので、必ず生活防衛資金を確保したうえで判断してください。

あなたはどっち?タイプ別の選び方

ここまでを踏まえて、どちらが向いているかを整理します。

元利均等返済が向いている人

- 毎月の返済額を一定にして家計管理をシンプルにしたい

- 当初の返済負担を抑えて手元資金を厚く残したい

- 住宅ローン控除を最大限活用したい

- 浮いたキャッシュをNISA・iDeCo・インデックス投資に回したい

- 数年内に出産・育休などで世帯収入が変動する可能性がある

元金均等返済が向いている人

- とにかく総返済額を少なくしたい

- 当初の高い返済額にも家計が耐えられる収入と貯蓄がある

- 投資にあまり関心がなく、確実に元本を減らしたい

- リタイア後も返済が続くため、晩年の負担を軽くしたい

なお、「元利均等を選んでも、繰り上げ返済をすれば総返済額を減らせるのでは?」と考える方もいますが、繰り上げ返済も住宅ローン控除との兼ね合いで必ずしも得とは限りません。次回の記事で詳しく解説します。

よくある質問(FAQ)

- 元利均等返済から元金均等返済に途中で変更できますか?

-

原則としてできません。住宅ローンの返済方法は契約時に決定し、返済期間中の変更は基本的に認められていません。借り換えのタイミングであれば、別の金融機関で異なる返済方法を選び直すことは可能です。

- ボーナス返済は元利均等・元金均等どちらでも選べますか?

-

どちらの返済方法でもボーナス返済を併用できます。ただし、ボーナスは景気や業績によって変動する収入です。ボーナス返済の比率を高くしすぎると、賞与減額時にローン返済が苦しくなるリスクがあるため、過度な依存は避けたほうが無難です。

- 金利上昇局面ではどちらが有利ですか?

-

元金が早く減る元金均等返済のほうが、金利上昇の影響を受ける残高が少ないため、利息増加の影響を抑えやすい構造です。ただし、変動金利には5年ルール・125%ルールなど元利均等返済を前提とした保護ルールがある場合があり、一概にどちらが有利とは言い切れません。詳細は前回記事「変動金利と固定金利」を参考にしてください。

まとめ|返済方法は「総返済額」だけで決めない

- 住宅ローンの返済方法は元利均等返済と元金均等返済の2種類

- 同条件なら総返済額は元金均等返済のほうが少ない

- ただし元金均等は当初の返済負担が重く、取扱金融機関も限られる

- 住宅ローン控除+NISA投資まで考えると、元利均等返済を選ぶ合理性は十分にある

- 数字だけで決めず、自分のライフプランと資産形成戦略を踏まえて選ぶことが重要

総返済額の数十万〜数百万円の差は確かに大きな金額です。しかし、住宅ローン控除で取り戻せる税金や、浮いたキャッシュを投資に回したリターンを合わせると、その差は十分にカバーできる可能性があります。

「住宅ローンを早く返すこと」だけが正解ではない、という視点を持っておくと、長期的な資産形成の選択肢が広がります。

あわせて読みたい関連記事

▼人生の3大支出とは?住宅・教育・老後の総額と備え方をFP1級が解説

▼住宅ローン金利は変動と固定どっち?2026年FP1級が選び方を解説