2023年10月にインボイス制度が始まってから、フリーランス・個人事業主の周りでこんな声がずっと飛び交っています。

ぎゅうた

ぎゅうた「インボイスって結局なんなの?登録しないとマズいの?」

なんとなく分かったつもりで放置している人も多いのではないでしょうか。

この記事では、「インボイスってそもそも何なのか」を一から理解することを目的に、制度の仕組みをやさしく解説します。

インボイス制度とは、登録事業者が発行する「適格請求書(インボイス)」がないと、買い手が消費税の仕入税額控除を受けられなくなる制度です。

「登録すべきか・しないべきか」の判断は、別記事で詳しく解説します。まずは制度を正しく理解するところから始めましょう。

なお、インボイス制度を理解するには

消費税の仕組みを知っておくとぐっと分かりやすくなります。

▼消費税の基礎についてはこちら

インボイス制度とは?一言でいうと

インボイス制度(適格請求書等保存方式)とは、「決められたフォーマットの請求書(=インボイス)がないと、買い手側が消費税の控除を受けられなくなる」という制度です。

…と言われても、よく分からないですよね。

順番に紐解いていきましょう。

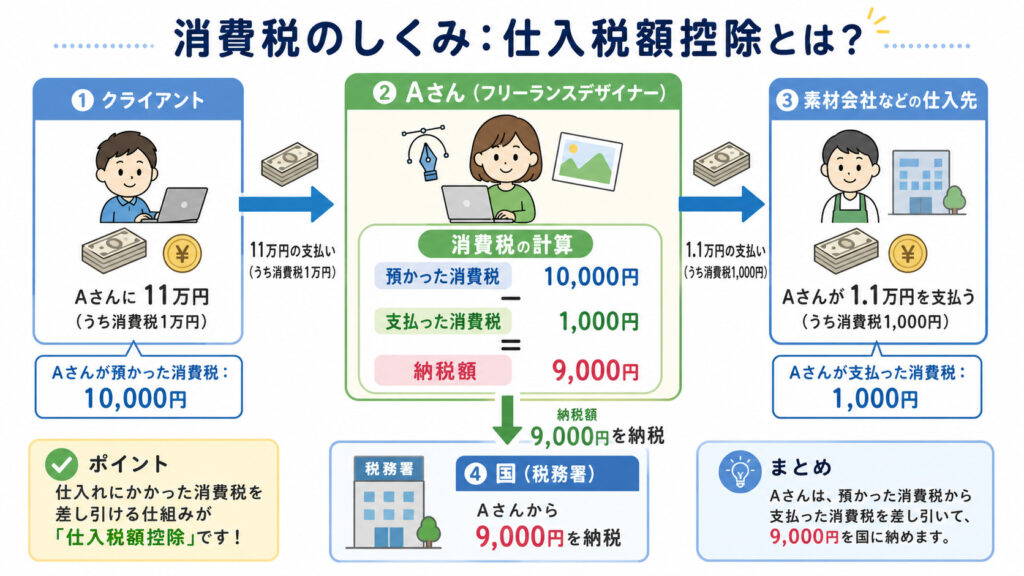

そもそも「仕入税額控除」とは?

インボイス制度を理解するうえで、絶対に避けて通れないのが「仕入税額控除」という言葉です。

仕組みを図にしてみました。

事業者は「預かった消費税」から「支払った消費税」を差し引いて納税します。この差し引きが仕入税額控除で、事業者が二重に消費税を負担しないための仕組みです。

このように、クライアントが支払った消費税分を差し引ける仕組みが「仕入税額控除」です。

インボイス制度で何が変わった?

ここからが本題です。

2023年10月以降

「適格請求書(=インボイス)」がないと、この仕入税額控除が受けられなくなりました。

つまり、先ほどの例で言うと、Aさんが素材費を支払った相手から「インボイス」を発行してもらえなければ、Aさんは1,000円分を差し引けなくなり、納税額が10,000円に増えてしまうのです。

そして、インボイスを発行できるのは「インボイス発行事業者として登録した課税事業者」だけ。

これがフリーランス界隈で大騒ぎになっている理由です。

インボイス制度の登場人物は誰?

混乱しがちなので、登場人物を整理しておきます。

課税事業者と免税事業者は何が違う?

| 区分 | 内容 |

|---|---|

| 課税事業者 | 消費税を国に納める義務がある事業者 |

| 免税事業者 | 消費税の納税が免除されている事業者 (年間売上1,000万円以下が原則) |

多くのフリーランス・個人事業主は、これまで「免税事業者」として活動してきました。

年間売上が1,000万円を超えなければ、預かった消費税をそのまま自分の懐に入れることができたためです

(いわゆる「益税」と呼ばれていました)。

▼課税事業者についてはこちら

インボイス発行事業者になるには?

「インボイス(適格請求書)」を発行できるのは、税務署に申請して登録を受けたインボイス発行事業者のみ。

そして、インボイス発行事業者になるには課税事業者である必要があります。

つまり、これまで免税事業者だったフリーランスがインボイスを発行したいなら、

- 課税事業者になる

(自分から消費税を納めると申し出る) - インボイス発行事業者として登録する

このステップが必要になる、ということです。

なぜフリーランスが困っているのか?

ここまで読んで、こう思った方もいるかもしれません。

ぎゅうた

ぎゅうた「自分が登録するかどうかの話でしょ?スルーしてもいいんじゃないの?」

実はそう単純ではないんです。

取引先(クライアント)の都合が絡んでくるからです。

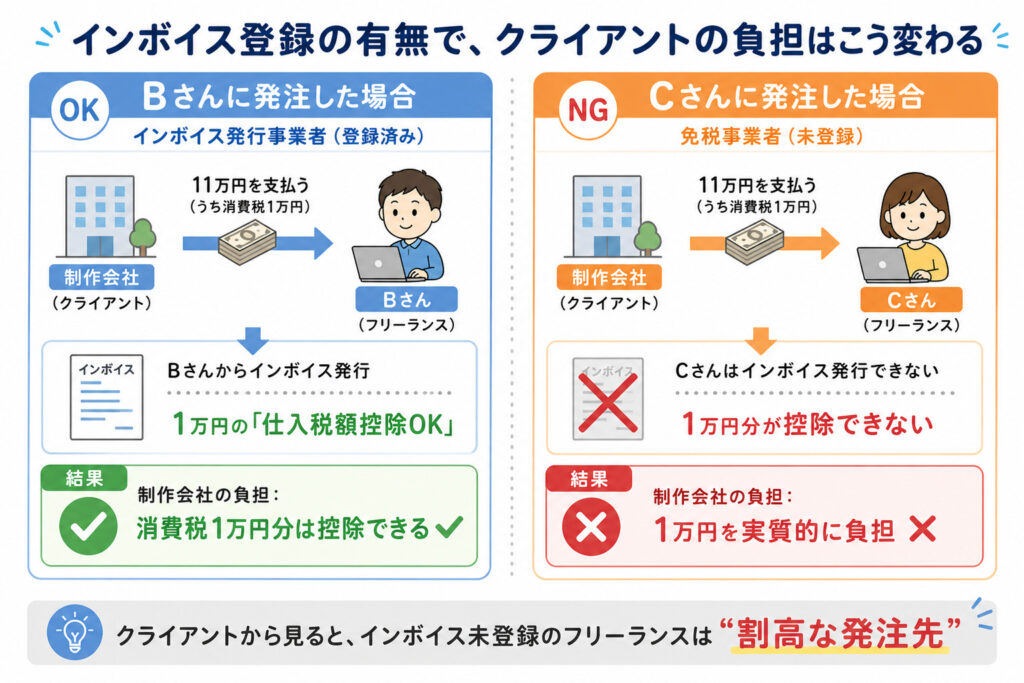

クライアントはなぜ登録を求める?

免税事業者と取引するとインボイスが受け取れず、買い手は仕入税額控除ができません。結果、買い手の納税額が増えるため、登録を求められやすくなります。

このため、フリーランス側には次のようなプレッシャーがかかります。

- 「インボイス登録してもらえないと、消費税分は値引きしてほしい」と言われる

- 「インボイス登録している人を優先的に発注したい」と言われる

- 最悪の場合、取引が打ち切りになることも

実際、商工会議所などの調査ではBtoB事業者の約8割がすでにインボイス登録済みとされており、未登録のままだと取引上で不利になりやすいのが実情です。

これが、インボイス制度がフリーランスに大きな影響を与えていると言われる理由です。

経過措置はどうなっている?

ただし、「いきなり全部ダメ!」というわけではありません。

急激な変化を避けるための経過措置が用意されています。

買い手側の経過措置はいつまで?

クライアント側(買い手側)に対しては、免税事業者からの仕入れであっても、一定割合は仕入税額控除できる経過措置が段階的に縮小しながら続きます。

| 期間 | 控除できる割合 |

|---|---|

| 〜2026年9月末 | 80% |

| 2026年10月〜2028年9月末 | 70% |

| 2028年10月〜2030年9月末 | 50% |

| 2030年10月〜2031年9月末 | 30% |

| 2031年10月〜 | 控除なし |

(出典:国税庁「インボイス制度特設サイト」/令和8年度税制改正特集)

登録した人の負担を軽くする特例は?

逆に、免税事業者から課税事業者になってインボイス登録した人には、納税負担を軽くする特例があります。

| 2割特例 | 売上にかかる消費税の2割だけ納めればOK (個人事業主は令和8年分=2026年分まで) |

| 3割特例 | 個人事業主限定で、売上にかかる消費税の3割を納める (令和9年・令和10年分=2027年・2028年の2年間) |

(出典:国税庁「インボイス制度特設サイト」/令和8年度税制改正特集)

※3割特例は、2割特例の対象だった個人事業主が対象で、基準期間(2年前)の課税売上高が1,000万円以下などの要件があります。法人は対象外です。

たとえば、売上から預かった消費税が10万円なら、2割特例なら2万円、3割特例なら3万円の納税で済みます。

本来の計算より大幅に少ない負担になる仕組みです。

なお、業種によっては簡易課税制度を選んだほうが納税額を抑えられるケースもあります。特例とあわせて、自分にとって有利な方法を比較しておくと安心です。

よくある質問(FAQ)

- インボイス制度はいつから始まった?

-

2023年10月1日です。

- インボイスってどんな書類?普通の請求書と何が違うの?

-

通常の請求書に加えて、「登録番号(T+13桁)」「適用税率」「税率ごとの消費税額」などの記載が必要です。発行する側が「インボイス発行事業者」として登録していないと発行できません。

- 登録番号ってどうやって取るの?

-

税務署に「適格請求書発行事業者の登録申請書」を提出します。e-Taxを使えばオンラインで申請可能。登録までには通常1〜2か月かかります。

- 登録したら、もう免税事業者には戻れない?

-

戻ることは可能ですが、所定の手続きと期間制限があります。ただし、登録を取り消した後も、課税事業者として2年間継続しなければならないケースがある(2年縛り)ので注意が必要です。

- クライアントが個人や非事業者ばかりなら、登録は不要?

-

個人のお客さん(一般消費者)は仕入税額控除をしないので、登録の必要性は低くなります。BtoCビジネスのフリーランスは、登録しない選択もしやすいです。

まとめ

- インボイス制度=インボイスがないと買い手が仕入税額控除を受けられなくなる制度

- インボイスを発行できるのは登録した課税事業者のみ

- 免税事業者のままだと、クライアントから敬遠される可能性がある

- ただし、段階的な経過措置と特例が用意されている

ここまで理解できれば、インボイス制度の基本はクリアです。

では、フリーランスとして実際に登録すべきか・しないべきか?

これは取引先の構成、年間売上、業種など、人によって最適解が変わります。

次の記事では、その判断基準を具体例とともに掘り下げていきますので、ぜひあわせて読んでみてください。

※本記事は2026年6月時点の情報をもとに作成しています。経過措置や特例の内容は令和8年度税制改正にもとづきます。

最新の制度詳細は国税庁のインボイス制度特設サイトでご確認ください。