住宅ローン控除は「制度を知ること」より「申請を完走すること」が重要です。

初年度の確定申告でつまずくと、満額還付のチャンスを逃すこともあります。

この記事では、会社員と個人事業主の両ルートに対応した申請手順を、FP1級が3ステップでわかりやすく解説します。

住宅ローン控除の初年度は、会社員・個人事業主ともに確定申告が必須です。2年目以降は会社員なら年末調整、個人事業主は確定申告で継続します。

手続きは「書類を揃える→明細書を作成→提出する」の3ステップで完結します。

住宅ローン控除の制度内容(控除率0.7%・最大13年・満額活用の条件)については、前回の記事もあわせてご覧ください。

住宅ローン控除の申請はいつ?誰が何をする?

ぎゅうた

ぎゅうた住宅ローン控除って、毎年確定申告しないといけないんですか?

みる

みる初年度だけは全員が確定申告必須です。2年目以降は会社員と個人事業主で道が分かれます。

初年度は会社員・個人事業主ともに確定申告が必須です。2年目以降は会社員なら年末調整で完結し、個人事業主は毎年の確定申告で継続します。

初年度は会社員も個人事業主も確定申告が必須

住宅ローン控除を初めて受ける年(入居した翌年)は、雇用形態に関わらず確定申告が必要です。会社員でも年末調整だけでは適用されません。申告期間は原則、入居の翌年2月16日〜3月15日です。

うっかり申告を忘れても、住宅ローン控除は「還付申告」に該当するため、入居翌年の1月1日から5年以内であれば後から申告できます。

「初年度を逃したら終わり」ではない点は知っておきましょう。

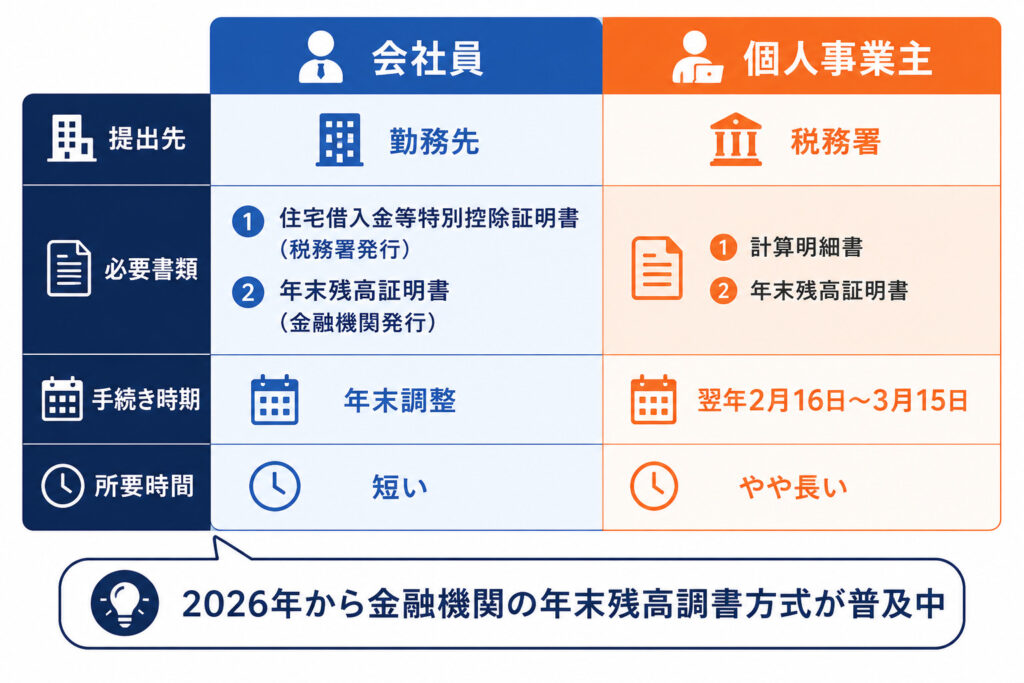

2年目以降は会社員と個人事業主で道が分かれる

2年目以降の手続きは、会社員と個人事業主でまったく異なります。

会社員は勤務先での年末調整に必要書類を提出するだけで完結します。

個人事業主は毎年自分で確定申告を行い、控除を継続適用させる必要があります。

初年度の確定申告に必要な書類

【チェックリスト】

必要書類7点は金融機関・法務局・不動産会社・勤務先から入手します。最も入手に時間がかかるのは登記事項証明書と住宅性能証明書です。

初年度に必要な書類7点

- ①確定申告書

- ②住宅借入金等特別控除額の計算明細書

- ③本人確認書類(マイナンバーカードなど)

- ④源泉徴収票(会社員のみ)

- ⑤住宅ローンの年末残高証明書

- ⑥登記事項証明書

- ⑦売買契約書または工事請負契約書の写し

これに加えて、認定住宅・ZEH水準省エネ住宅・省エネ基準適合住宅を取得した場合は、それぞれの性能を証明する書類(認定通知書・住宅省エネルギー性能証明書など)が必要です。

中古住宅で耐震基準適合証明が必要なケースもあります。

必要書類はどこで入手する?

書類の入手先は分散しており、それぞれ取り寄せに時間がかかります。

年末残高証明書は10月〜翌1月にかけて金融機関から自動送付されますが、登記事項証明書は法務局(オンライン申請も可)、住宅性能証明書は施工会社や指定確認検査機関から取得します。

最も入手に時間がかかるのは「登記事項証明書」と「住宅性能証明書」です。登記事項証明書は法務局オンライン請求なら数日で届きますが、性能証明書は施工会社の対応に依存します。引渡し時に同時取得を依頼するのが最も確実です。

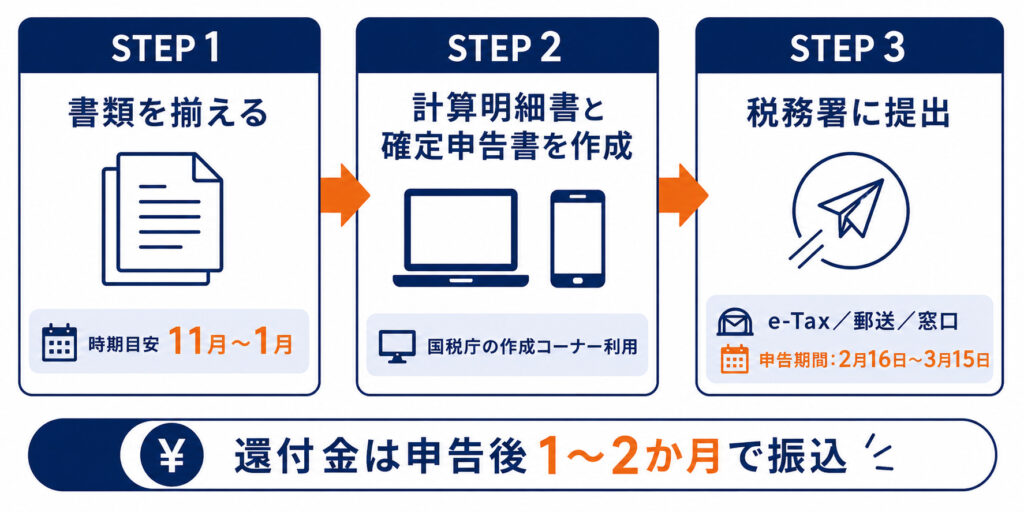

住宅ローン控除を3ステップで申請する手順

申請は「①書類を揃える(11月〜1月)→②計算明細書を作成→③税務署に提出(翌年2月16日〜3月15日)」の3ステップ。早めに書類を揃えるほど余裕を持って進められます。

STEP1|必要書類を揃える(11月〜1月)

年末残高証明書は10月〜翌年1月にかけて金融機関から届きます。

これを起点に、不足書類の取り寄せを始めると効率的です。法務局のオンライン申請を活用すれば、登記事項証明書は数日で届きます。

STEP2|計算明細書と確定申告書を作成する

国税庁の「確定申告書等作成コーナー」を使えば、画面の案内に従って入力するだけで計算明細書と確定申告書を同時に作成できます。

スマホでもPCでも作成可能で、入力ミスのチェック機能もあるため初心者にも安心です。

STEP3|税務署に提出する

提出方法は3通り。

①e-Tax(スマホ・PC)で電子送信

②郵送で税務署に送付

③税務署窓口に持参

マイナンバーカードがあればe-Taxが最も早く、還付金は申告後おおむね1〜2か月で指定口座に振り込まれます。

会社員と個人事業主で違う

「2年目以降」の手続き

会社員は2点の書類を勤務先に提出するだけで年末調整に反映されます。個人事業主は毎年の確定申告で継続適用が必要。2026年からは金融機関の「年末残高調書方式」も段階的に普及中です。

会社員は年末調整で2点を提出するだけ

2年目以降の会社員は、勤務先の年末調整で以下2点を提出するだけで完結します。

- 税務署から届く「年末調整のための住宅借入金等特別控除証明書」

- 金融機関から届く「住宅ローンの年末残高証明書」

1点目は初年度の確定申告後、税務署から2年目分以降がまとめて郵送されてきます(12年分が一括で届くため紛失注意)。

2点目は毎年金融機関から自動送付されます。

副業で事業所得や雑所得がある会社員でも、住宅ローン控除自体は本業の年末調整で完結できます。副業の所得申告のために別途確定申告をする場合でも、住宅ローン控除は年末調整で適用済みのため、確定申告書には「源泉徴収票どおり」に転記すればOKです。

個人事業主は毎年の確定申告で継続

個人事業主には年末調整がないため、毎年の確定申告で住宅ローン控除を継続適用します。

2年目以降は初年度より書類が少なく、計算明細書と年末残高証明書のみで申告できます。

会社員から独立した場合や転職時は手続きが少し変わるため、別記事で解説予定です。

2026年から始まった

「年末残高調書方式」とは

2026年から、対応金融機関では「年末残高調書方式」が段階的に始まっています。

これは金融機関がマイナンバー等を通じて国税庁に年末残高情報を直接送る仕組みで、申告者は紙の年末残高証明書を提出する必要がなくなります。

今後、対応金融機関が増えるにつれて、申告手続きはさらに簡素化される見込みです。

まとめ|住宅ローン控除の申請は3ステップで完結

住宅ローン控除の申請は、初年度の確定申告がすべての起点です。書類さえ揃えれば、手続き自体は3ステップで完結します。

- 初年度は会社員も個人事業主も確定申告が必須

- 必要書類は7点+住宅性能ごとの証明書

- 申請は「書類準備→明細書作成→提出」の3ステップ

- 2年目以降は会社員なら年末調整、個人事業主は確定申告で継続

- 副業のある会社員も、住宅ローン控除は本業の年末調整で完結

早めの書類準備と正確な記入が、満額還付への近道です。

住宅ローン控除の申請に関するよくある質問

- 初年度の確定申告を忘れたらどうなる?

-

住宅ローン控除は還付申告に該当するため、入居翌年の1月1日から5年以内であればさかのぼって申告できます。「初年度を逃したら終わり」ではないので、気づいた時点で速やかに申告しましょう。

- 会社員が初年度に確定申告したら2年目から自動的に年末調整される?

-

自動ではありません。初年度の確定申告後、税務署から「年末調整のための住宅借入金等特別控除証明書」が郵送されます。これを毎年、金融機関の年末残高証明書とあわせて勤務先に提出することで年末調整に反映されます。書類提出を忘れるとその年は控除が受けられません。

- e-Taxと書面、どちらが楽?

-

マイナンバーカードを持っていればe-Taxが圧倒的に楽です。スマホでも完結し、入力チェック機能でミスも防げます。還付金の振込もe-Taxの方が早い傾向です。マイナンバーカードがない場合は書面提出か、税務署で利用者識別番号を取得する方法があります。

関連記事で学びを深める

住宅ローン控除の制度本体(控除率・期間・満額活用の条件)は前回の記事で詳しく解説しています。あわせて節税・資産形成の体系も整理しておきましょう。

制度の中身をもう一度確認したい方へ