会社員や公務員の家庭で、一家の働き手に万一のことがあったとき。残された家族の生活を支える2階部分が遺族厚生年金です。

前回の遺族基礎年金(1階)に続き、この記事では「誰が・いくら・いつまで」もらえるのかを、2026年度の最新ルールとFP1級の視点で図解します。

さらに、2028年4月から始まる大改正(5年有期化)で何が変わるのかまで、まとめて整理します。

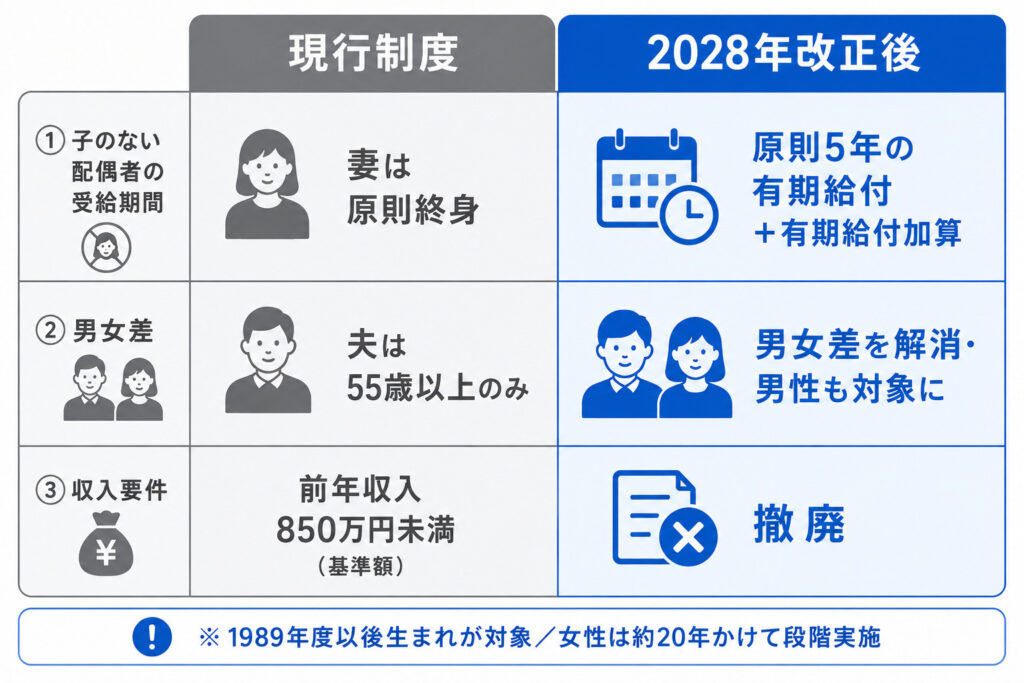

遺族厚生年金は会社員・公務員世帯に上乗せされる「2階部分」で、金額は亡くなった人の老齢厚生年金(報酬比例部分)×4分の3が目安です。妻は原則終身ですが、2028年4月から配偶者は原則「5年の有期給付」へと段階的に見直されます。

遺族厚生年金とは?遺族基礎年金との違いは?

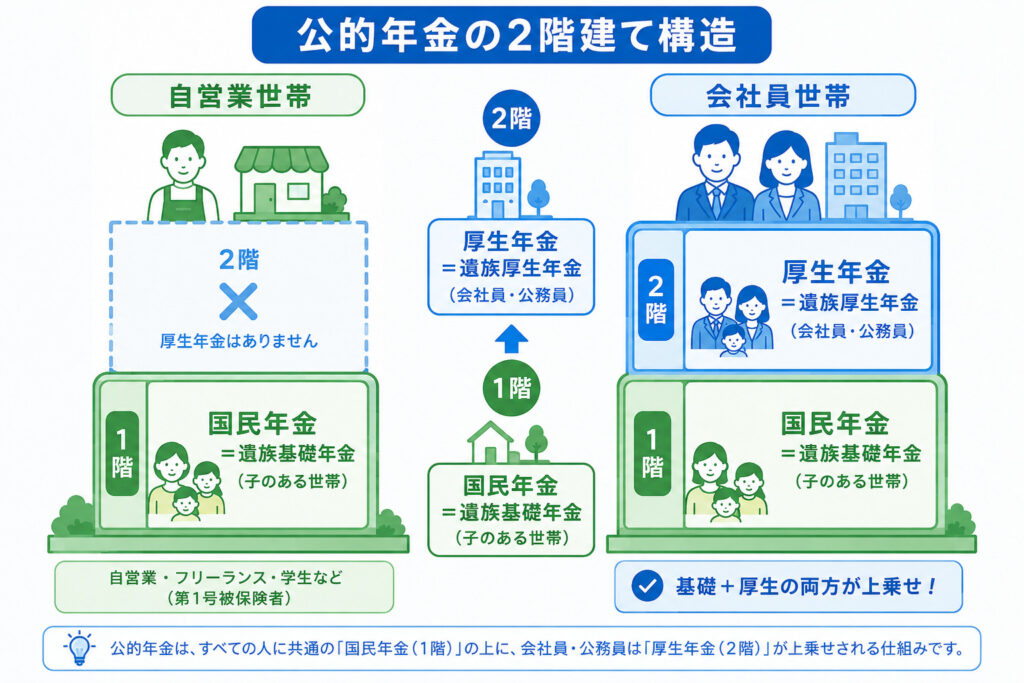

遺族厚生年金は、厚生年金の加入者などが亡くなったときに、生計を維持されていた遺族へ支給される公的年金の「2階部分」です。会社員・公務員が対象で、自営業者などの第1号被保険者は対象になりません。

遺族厚生年金は厚生年金(2階部分)の遺族給付です。自営業世帯は1階の遺族基礎年金のみ、会社員・公務員世帯は1階に加えて2階の遺族厚生年金が上乗せされます。

会社員・公務員世帯に上乗せされる「2階部分」

日本の公的年金は2階建てです。1階が全員共通の国民年金(基礎年金)、2階が会社員・公務員が加入する厚生年金。遺族厚生年金はこの2階部分の遺族給付にあたります。

遺族基礎年金との違いは「対象」と「条件」

遺族基礎年金は「子のある配偶者」か「子」だけが対象でしたが、遺族厚生年金は子のいない配偶者も受け取れる点が大きな違いです。条件も金額の決まり方もまったくの別物なので、混同しないことが大切です。

「遺族年金」とひとくくりにされがちですが、1階の遺族基礎年金と2階の遺族厚生年金は要件も対象も別。会社員世帯は両方を合算して「わが家にいくら入るか」を見るのが正解です。

誰がもらえる?受給できる遺族の範囲と優先順位

遺族厚生年金には受給の優先順位があり、最も順位の高い人だけが受け取れます。遺族基礎年金とは違い、子のない妻も対象になります。

受給順位は配偶者・子>父母>孫>祖父母の順で、最も順位の高い人のみが受け取れます。兄弟姉妹は対象外で、先順位の人が受け取ると後順位へ移る「転給」もありません。

| 順位 | 対象者 | 主な要件 |

|---|---|---|

| 第1順位 | 配偶者・子 | 妻=年齢要件なし/夫=55歳以上(支給は60歳から)/子=18歳到達年度末まで |

| 第2順位 | 父母 | 55歳以上(支給は60歳から) |

| 第3順位 | 孫 | 18歳到達年度末まで(障害は20歳未満) |

| 第4順位 | 祖父母 | 55歳以上(支給は60歳から) |

配偶者と子(妻と夫で要件が違う)

現行制度では、夫を亡くした妻は年齢を問わず受給できます。一方、妻を亡くした夫は55歳以上であることが条件で、実際の支給は60歳からです(遺族基礎年金を受けられる間は60歳前でも支給)。ここに大きな男女差があります。

子のない30歳未満の妻は「5年で終了」

現行ルールでは、夫の死亡時に30歳未満で子のいない妻は、受給権を得た日から5年間の有期年金になります。終身でもらえるわけではない点に注意が必要です。

受給には生計維持要件があり、遺族の前年収入が850万円未満(または所得655.5万円未満)であることが必要です。この収入要件は後述の2028年改正で撤廃される予定です。

「妻は終身、夫は55歳から」という男女差は、専業主婦が多かった時代の名残です。共働きが当たり前の今、この差を埋めるのが2028年改正の狙い。自分がどちらの立場かで影響が変わります。

いくら・いつまでもらえる?計算式と早見表

計算式は「報酬比例部分×4分の3」

遺族厚生年金の額は、亡くなった人の老齢厚生年金(報酬比例部分)の4分の3が基本です。会社員期間が短くても、短期要件に当てはまる場合は加入期間を300月(25年)とみなして計算してくれます。

遺族厚生年金は「報酬比例部分×4分の3」で計算します。会社員期間が300月(25年)に満たなくても、短期要件なら300月とみなして計算されるため、若くして亡くなった場合でも一定額が確保されます。

標準報酬月額別の早見表(目安)

加入期間を300月(25年)と仮定した場合の、ざっくりした受給額の目安です。実際は収入水準や加入期間で変わります。

| 平均標準報酬額(月) | 遺族厚生年金(年額目安) | 月額目安 |

|---|---|---|

| 約30万円 | 約37万円 | 約3.1万円 |

| 約40万円 | 約49万円 | 約4.1万円 |

| 約50万円 | 約62万円 | 約5.1万円 |

いつまでもらえる?

現行ルールでは、妻は原則終身で受け取れます(子のない30歳未満の妻は5年)。子や孫は18歳到達年度末まで、夫・父母・祖父母は55歳以上が対象で支給は60歳からです。なお、40歳以上の妻には「中高齢寡婦加算」が上乗せされる仕組みもありますが、これは次回記事で詳しく扱います。

遺族厚生年金は給与水準で決まるので、まずねんきん定期便で自分の報酬比例部分の見込みを確認するのが第一歩。そこから「公的でいくら入るか」を起点に、不足分だけを民間で備えるのが効率的です。

2028年4月から大改正!遺族厚生年金はどう変わる?

2025年6月に年金制度改正法が成立し、遺族厚生年金は2028年4月から段階的に大きく見直されることが決まりました。FP参考書の多くは改正前の内容なので、ここは最新情報での確認が欠かせません。

改正の柱は3つ。①子のない配偶者は原則5年の有期給付へ、②夫の55歳要件をなくし男女差を解消、③前年収入850万円未満の収入要件を撤廃。対象は1989年度以後生まれで、女性は約20年かけて段階的に実施されます。

配偶者は原則「5年の有期給付」へ

これまで妻が終身で受け取れた遺族厚生年金が、子のない(または子が18歳を過ぎた)配偶者については原則5年間の有期給付に変わります。その5年間は「有期給付加算」で手厚くし、障害や低所得など一定の場合は「継続給付」で延長される仕組みも用意されます。

影響を受ける人・受けにくい人

影響が大きいのは、これまで終身で受け取れた子のない(子が独立した)配偶者です。一方で、これまで対象外だった子のない夫はむしろ受給機会が広がります。18歳年度末までの子を養育している間は現行どおりで、子育て世帯への当面の影響は限定的です。

「5年で打ち切り」という見出しだけが独り歩きしがちですが、対象は1989年度以後生まれで、子育て中は現行どおり。立場によって損得が分かれます。煽りに流されず、自分が対象世代かどうかを冷静に確認しましょう。

まとめ:公的の2階を知り、足りない分を備える

- 遺族厚生年金は会社員・公務員世帯に上乗せされる「2階部分」(子のいない配偶者も対象)

- 金額は「報酬比例部分×4分の3」が目安。短期要件なら300月みなしで計算

- 現行は妻が原則終身(子のない30歳未満の妻は5年)、夫は55歳以上が対象

- 2028年4月から配偶者は原則「5年の有期給付」へ。男女差解消・収入要件撤廃も

遺族厚生年金は、1階の遺族基礎年金とあわせて「わが家にいくら入るか」を見るのが基本です。まず公的制度でいくら守られるかを把握し、足りない分だけを民間保険などで補う

——これが当ブログの基本スタンスです。

私自身も、生活費6ヶ月分を生活防衛資金として確保したうえで、不足分を保険と資産形成でカバーしています。改正で前提が変わる今こそ、公的制度を起点に必要保障額を見直す好機です。

40歳以上の妻に上乗せされる「中高齢寡婦加算」は次回記事で詳しく解説します。あわせて、加算の仕組みを知りたい方は加給年金の記事もどうぞ。

よくある質問(FAQ)

- 遺族厚生年金と遺族基礎年金は両方もらえますか?

-

会社員・公務員世帯で要件を満たせば、1階の遺族基礎年金(子がいる場合)と2階の遺族厚生年金を併せて受け取れます。自営業世帯は原則1階のみです。

- 遺族厚生年金に税金はかかりますか?

-

かかりません。遺族厚生年金は非課税で、所得税・住民税の対象外です。収入が遺族年金のみなら確定申告も不要です。

- 2028年の改正で、今受け取っている人も5年で打ち切りになりますか?

-

改正の対象は1989年度以後生まれの世代で、女性は約20年かけて段階的に実施されます。すでに受給中の人や対象外の世代はこれまでどおりで、子を養育している間も現行給付が続きます。

遺族年金は、老齢年金・障害年金とあわせて理解することで、自分に本当に必要な備えが見えてきます。年金カテゴリのほかの記事もあわせてどうぞ。

- 日本年金機構「遺族厚生年金(受給要件・対象者・年金額)」(2026年4月1日更新)

- 厚生労働省「年金制度改正法(令和7年)」「遺族年金制度等の見直しについて」

- ※本記事は2026年(令和8年度)時点の情報です。改正の詳細・施行内容は今後の政令等で変わる可能性があります。