2026年から住宅ローン控除はどう変わる?

自分はいくら戻ってくる?

満額もらえるの?

――家を買う前に必ず気になる制度ですが、毎年改正があり「いつの情報が正しいの?」と迷いやすい分野です。

この記事では2026年最新の制度内容と、控除を「満額活用」するための条件を、FP1級の視点で図解付きにわかりやすく解説します。

住宅ローン控除は2026年から2030年まで5年延長されました。年末ローン残高×0.7%を最大13年間、所得税と住民税から控除できる制度です。ただし「住宅性能」「所得」「納税額」の3条件で控除額が大きく変わり、満額活用には設計が必要です。

住宅ローン控除とは?

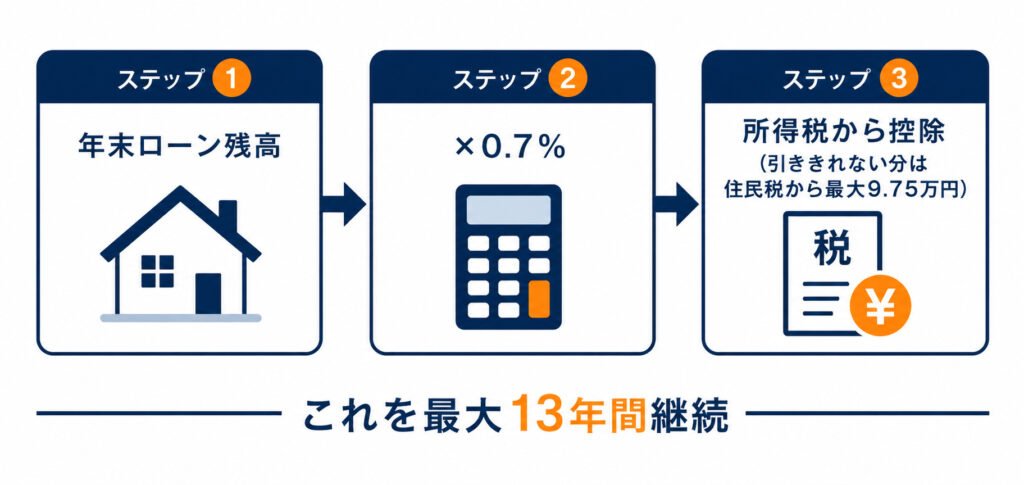

2026年の基本ルール【0.7%×13年】

年末のローン残高×0.7%の金額が、まず所得税から差し引かれます。所得税で引ききれない分は、翌年の住民税から最大9.75万円まで差し引かれる仕組みです。

住宅ローン控除の正式名称と仕組みは?

住宅ローン控除の正式名称は「住宅借入金等特別控除」です。住宅ローン減税とも呼ばれます。

マイホームを住宅ローンで取得した人の税負担を軽くするための国の制度で、所得税法に基づいて設けられています。

ここで重要なのは「税額控除」だという点です。生命保険料控除や扶養控除などの「所得控除」が課税対象となる所得を減らす仕組みであるのに対し、住宅ローン控除は計算後の税額そのものから直接引かれます。

同じ控除でも節税インパクトが圧倒的に大きいのが特徴です。

▼税額控除の記事はこちら

所得控除は「税率分」しか節税になりませんが、税額控除は「全額」が節税になります。たとえば年20万円の控除なら、所得税が丸々20万円安くなるイメージです。住宅ローン控除が「日本最強の税優遇」と呼ばれる所以はここにあります。

2026年は5年延長された

住宅ローン控除は本来、2025年12月31日入居分で終了予定でしたが、令和8年度税制改正で5年間延長されることが決まりました。

国土交通省の発表によれば、対象は令和8年(2026年)1月1日から令和12年(2030年)12月31日までに入居した場合です。

関連税制法は2026年3月31日に国会で成立済みです。

2026年版・住宅ローン控除の借入限度額と控除期間

新築の認定住宅は子育て世帯特例で借入限度額5,000万円、ZEH水準で4,500万円、省エネ基準適合で4,000万円。既存住宅は2026年から性能次第で控除期間が10年→13年に拡充されています。

新築住宅の借入限度額は?

2026年入居の新築住宅では、住宅性能ランクごとに借入限度額が定められています。控除率0.7%・控除期間13年は共通で、上限の借入残高に応じて年間の控除額が決まります。

注意したいのは、いわゆる「その他の住宅」(省エネ基準を満たさない新築住宅)は、2024年以降は原則として住宅ローン控除の対象外になっている点です。新築でも省エネ基準への適合は実質的な必須要件となっています。

中古(既存)住宅は2026年から拡充された

2026年改正の最大の目玉は、既存住宅(中古住宅)の優遇拡充です。これまで控除期間が一律10年だった既存住宅のうち、認定住宅・ZEH水準・省エネ基準適合住宅については控除期間が13年に延長されました。

あわせて借入限度額の引き上げや、子育て世帯・若者夫婦世帯向けの上乗せ措置も新設されています。

床面積要件も新築と同じ「40㎡以上」に緩和されました(合計所得1,000万円以下の場合)。コンパクトな中古マンションでも控除対象となるケースが増えています。

子育て世帯・若者夫婦世帯の上乗せ枠とは?

2026年入居でも、「子育て世帯」と「若者夫婦世帯」には借入限度額の上乗せ措置があります。具体的な定義は以下のとおりです。

- 子育て世帯:19歳未満の扶養親族がいる世帯

- 若者夫婦世帯:夫婦のどちらかが40歳未満の世帯

該当する世帯は、新築・既存ともに認定住宅などで限度額が上振れします。なお、夫婦でローンを組む場合の控除の受け方は別の論点になりますので、詳しくは関連記事をご参照ください。

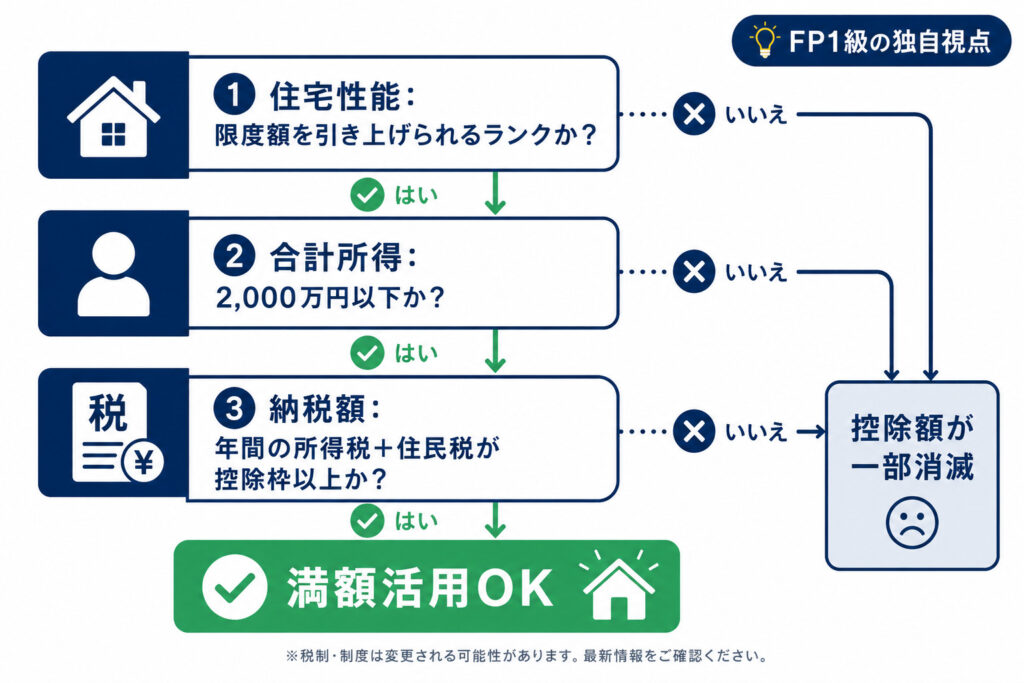

住宅ローン控除を満額活用できる人の条件【FP1級の独自視点】

住宅ローン控除を満額活用するには

①住宅性能で限度額を引き上げる

②合計所得金額2,000万円以下に収める

③年間の納税額が控除枠以上ある

の3条件をすべて満たす必要があります。

満額活用には「3つの条件」をクリアする必要がある

制度の上限と、自分が実際に受け取れる金額は別物です。「年末残高5,000万円×0.7%=35万円」が満額になるためには、以下の3つを同時に満たす必要があります。

- 住宅性能条件:認定住宅やZEH水準など、高い借入限度額枠を確保できる住宅であること

- 所得条件:その年の合計所得金額が2,000万円以下であること(超えるとその年は控除なし)

- 納税額条件:年間の所得税+住民税(控除可能分)が、計算上の控除額を上回っていること

とくに3つ目の納税額条件が、多くの人にとっての落とし穴になります。

「控除しきれない」が起きる仕組みとは?

住宅ローン控除は「払った税金を超えて返ってくる」制度ではありません。たとえば年間の控除額が28万円と計算されても、その年に納めた所得税が15万円しかなければ、まず所得税は0円になります。

残った13万円は翌年の住民税から差し引かれますが、ここにも上限があります。

住民税からの控除上限は、所得税の課税総所得金額等×5%(最高9.75万円)です。

仮に住民税控除の上限が9.75万円だった場合、差し引ききれない3.25万円は単純に消滅し、翌年以降に繰り越すこともできません。

住宅ローン控除の最適設計は「上限ギリギリまで借りる」ことではなく、「自分の納税額に見合う控除額に収める」ことです。年収400万円台の単独ローンで5,000万円を借りても、控除額の半分以上が消滅するケースもあります。借入額・住宅性能・世帯年収のバランス設計が満額活用の鍵です。

住宅ローン控除のシミュレーション(2026年・認定住宅の例)

相談者

相談者実際のところ、13年間で総額いくら戻ってくるんでしょうか?

みる

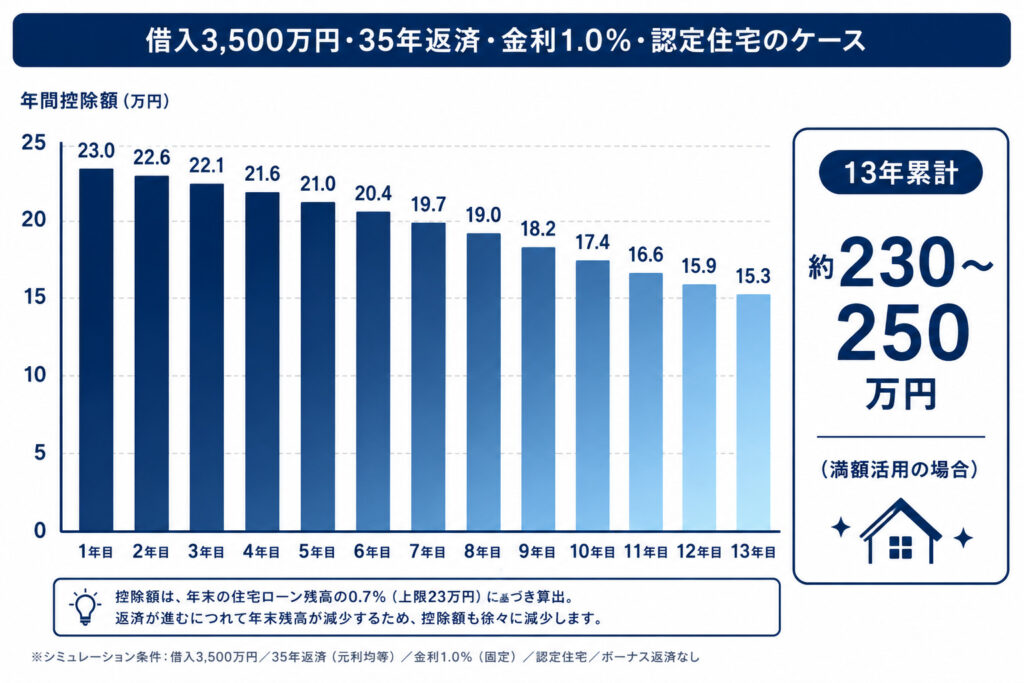

みる典型的なケースで見てみましょう。13年完走できれば、累計で200万円以上の還付も十分あり得ます。

年末のローン残高は毎年減っていくため、控除額も逓減します。初年度の控除額が最大で、満期の13年目に向けて少しずつ減少していくのが基本パターンです。

13年間で総額いくら戻る?

たとえば借入3,500万円・35年返済・金利1.0%・認定住宅で2026年入居の場合、初年度の年末残高は約3,400万円、控除額は約23万円となります。

残高が毎年減っていくため控除額も少しずつ減りますが、13年間の累計控除額はおおむね230万〜250万円程度が目安です。

もちろん、これは「満額もらえた場合」の試算です。納税額が控除額を下回る年があると、その分は消滅していきます。

私自身、住宅ローン控除を13年間きっちり完走しました。控除率1%時代の制度だったため、累計の還付額は100万円を大きく超えています。「控除があるから返済を急がない」と決めて満期まで走り切ったのが結果的に正解でした。0.7%の現行制度でも、満額活用すれば家計への効果は大きい税制です。

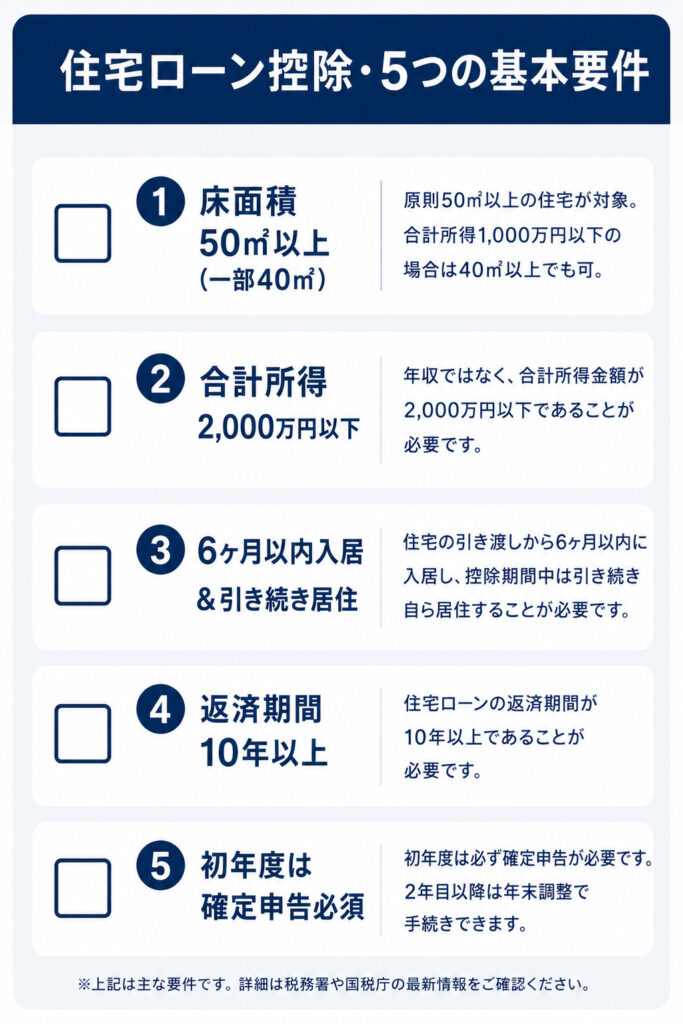

住宅ローン控除を受けるための共通要件

住宅ローン控除の共通要件は、①床面積50㎡以上(一部40㎡)、②合計所得2,000万円以下、③入居後6ヶ月以内かつ引き続き居住、④返済期間10年以上、⑤初年度は確定申告が必須、の5つです。

床面積・所得・居住要件・返済期間・申告要件の5つ

適用要件は細かく見るとさらに分岐がありますが、まず押さえるべきは以下の5つです。これらを満たさないと、そもそも住宅ローン控除の入口に立てません。

- 床面積要件:登記簿上50㎡以上(合計所得1,000万円以下なら40㎡以上も可)

- 所得要件:その年の合計所得金額が2,000万円以下

- 居住要件:取得から6ヶ月以内に入居し、控除を受ける年の12月31日まで引き続き居住

- 住宅ローン要件:金融機関等からの借入で、返済期間10年以上

- 申告要件:初年度は確定申告必須。2年目以降は会社員なら年末調整で対応可

申請方法は次回の記事で詳しく解説

初年度の確定申告は必要書類が多く、書き方を間違えると控除が受けられないリスクもあります。

申請の流れ・必要書類・e-Taxでのやり方については、次回の記事で詳しく解説する予定です。

まとめ|住宅ローン控除2026年版・満額活用の3条件

2026年からの住宅ローン控除は5年延長され、2030年入居まで利用可能です。

控除率0.7%×最大13年は変わらないものの、既存住宅の優遇拡充など実務面ではアップデートが進んでいます。

- 住宅ローン控除は2026年〜2030年入居まで5年延長

- 控除率0.7%・控除期間最大13年は据え置き

- 既存住宅は性能次第で控除期間10年→13年に拡充

- 満額活用の3条件は「住宅性能」「所得2,000万円以下」「納税額が控除枠以上」

- 所得税で引ききれない分は住民税から最大9.75万円まで控除

「いくら借りられるか」ではなく「いくら控除を使い切れるか」を軸に設計すると、住宅ローン控除の家計効果を最大化できます。

住宅ローン控除に関するよくある質問

- 2026年から住宅ローン控除はどう変わった?

-

適用期限が2030年12月31日入居まで5年延長されました。控除率0.7%・控除期間13年(新築)は据え置きです。最大の変更点は既存住宅で、認定住宅・ZEH・省エネ基準適合住宅の控除期間が10年→13年に拡充され、子育て世帯・若者夫婦世帯向けの借入限度額上乗せも新設されました。床面積要件も40㎡以上に緩和されています。

- 控除しきれない分はどうなる?

-

所得税で引ききれない控除額は、翌年の住民税から差し引かれます。ただし住民税からの控除上限は所得税の課税総所得金額等×5%(最高9.75万円)と決まっており、これを超える分は単純に消滅します。繰り越しや還付はありません。

- 住宅ローン控除は誰でも受けられる?

-

いいえ。①床面積50㎡以上(一部40㎡)、②合計所得2,000万円以下、③6ヶ月以内入居かつ継続居住、④返済期間10年以上、⑤初年度の確定申告、の5要件をすべて満たす必要があります。所得が2,000万円を超える年は、その年だけ控除が受けられない点にも注意が必要です。

関連記事で学びを深める

住宅ローン控除は「税制優遇」と「住宅費用設計」の両面にまたがるテーマです。読者の関心に応じて、それぞれのカテゴリ記事もあわせてご覧ください。

節税・税制をもっと知りたい方へ

住宅ローン控除以外にも、会社員・個人事業主が使える税制優遇は多数あります。所得控除・税額控除の体系的な整理は、税金カテゴリにまとまっています。

住宅費用・資産形成の全体像を知りたい方へ

住宅ローン控除は「住宅費用」という人生最大級の支出をいかに賢く設計するかの一部です。住宅・教育・老後の三大支出を体系的に理解したい方は、資産形成カテゴリのハブ記事もあわせてどうぞ。