「親が住み替えを考えているけど、60歳を超えて住宅ローンって組めるの?」

「老後の住まいの資金って、どんな選択肢があるんだろう」

——そんな疑問を持って情報を集めている方も多いのではないでしょうか。

この記事では、60歳以上の方向けの住宅ローン「リ・バース60」の仕組みと注意点を、FP1級技能士の視点でわかりやすく解説します。

親の住まいを一緒に考える子世代の方にも、ご自身の老後の住まいを検討中の方にも役立つ基礎知識をまとめました。

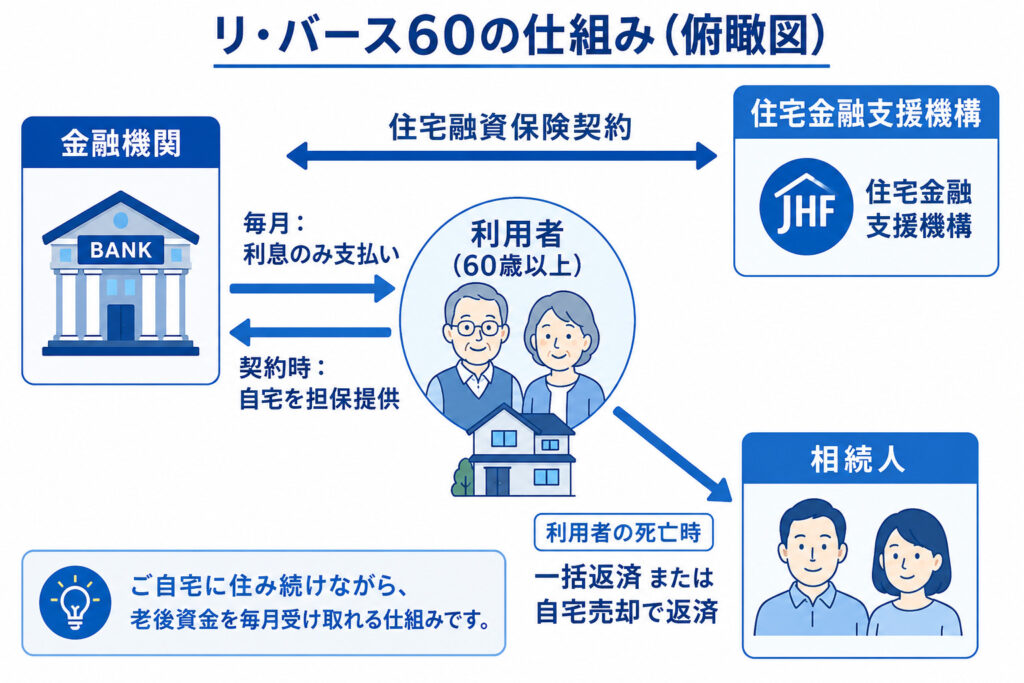

リ・バース60は、満60歳以上を対象とした住宅金融支援機構の制度を活用した住宅ローン。毎月の支払いは利息のみで、元金は契約者が亡くなった時に相続人が一括返済または自宅売却で返済する仕組みです。年金収入でも利用できる一方、融資額が担保評価額の50〜60%程度に制限される点に注意が必要です。

リ・バース60とは?住宅金融支援機構が支える60歳からの住宅ローン

リ・バース60とは、満60歳以上の方を主な対象とした住宅ローンで、住宅金融支援機構と提携する民間金融機関が提供しています。

フラット35と同じく、公的機関である住宅金融支援機構が裏側で支えている点が特徴です。

一般の住宅ローンと最も違うのは、毎月の支払いが利息のみで済むことです。元金は契約者が亡くなった時に、相続人が一括返済するか、担保となっている自宅を売却して返済します。

この返済方法の違いがリ・バース60の核心です。

利用者は金融機関から自宅を担保に融資を受け、毎月は利息のみを返済します。元金は契約者の死亡時に、相続人が一括返済するか自宅売却で返済する仕組みです。住宅金融支援機構は金融機関に対する保険として機能し、制度全体を公的に支えています。

通常の住宅ローンとの違いは「毎月利息のみ」

通常の住宅ローンは、毎月「元金+利息」をセットで返済していきます(元利均等返済や元金均等返済)。

これに対しリ・バース60は毎月は利息だけを支払うため、月々の負担が大幅に軽くなります。

その代わり、元金は契約者が亡くなるまで減りません。長く生きるほど利息の支払い総額は増えていく点には注意が必要です。返済方法の基礎を整理したい方は、関連記事もあわせてご覧ください。

リ・バース60の利用条件と融資内容

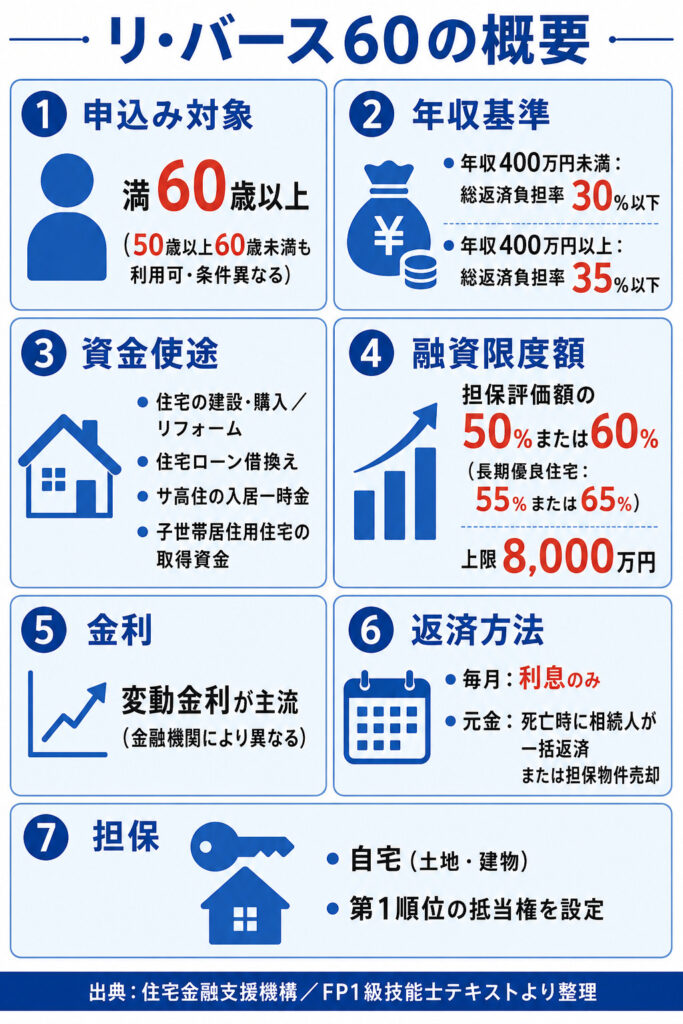

リ・バース60の具体的な利用条件を整理しました。取扱金融機関ごとに条件は異なるため、実際の検討時は必ず各金融機関への確認が必要ですが、住宅金融支援機構が定める基本ルールは以下のとおりです。

申込み対象は原則60歳以上で、融資限度額は担保評価額の50〜60%が基本(長期優良住宅は55〜65%)です。資金使途は住宅関連に限定されており、生活費や投資には使えません。毎月の返済は利息のみで、元金は死亡時に一括返済となります。

団信は原則加入不要

——通常ローンとの違い

通常の住宅ローンでは団体信用生命保険(団信)への加入が原則必須ですが、リ・バース60では団信加入は原則不要です。

死亡時に元金を一括返済する仕組みそのものが、団信に近い機能を果たしているためです。団信の基礎をおさえたい方は、関連記事もご参照ください。

リ・バース60のメリットとデメリットは?

リ・バース60を検討するときに必ず押さえておきたい、メリットとデメリットを3つずつ整理します。

3つのメリット

① 毎月の負担が軽い

毎月は利息のみのため、年金収入の方でも無理なく返済できます。

② 年金収入だけでも申込み可能

年収基準を満たせば、給与収入がなくても利用できます。一般の住宅ローンでは難しい層にも開かれています。

③ ノンリコース型なら相続人に追加負担がない

後述のノンリコース型を選べば、自宅売却額が残債に満たなくても、相続人が差額を払う必要はありません。

3つのデメリット

① 融資額が担保評価額の50〜60%まで

通常の住宅ローンより低めです。自己資金(頭金)が必要になるケースが多くなります。

② 変動金利が主流で、金利上昇リスクがある

金利が上がれば毎月の利息支払いも増えます。長期にわたる契約のため、変動・固定の特性は理解しておきたいところです。

③ 元金が減らないため、長生きするほど利息総額が膨らむ

毎月利息のみの支払いでは元金は減りません。長寿リスクとして意識しておく必要があります。

ノンリコース型は、自宅売却額が残債に満たない場合でも相続人に追加返済の義務がありません。リコース型は、不足分を相続人が返済する必要があります。どちらが選べるかは取扱金融機関により異なるため、契約前の確認が必須です。

リ・バース60を検討する前に確認すべき3つのこと

リ・バース60の利用を検討する前に、必ず確認したい3つのポイントを整理します。

① 取扱金融機関ごとに条件が異なる

リ・バース60は住宅金融支援機構の制度を活用していますが、実際の融資は各民間金融機関が行います。

金利・融資限度額・ノンリコース型の有無など細部は金融機関ごとに違うため、複数行を比較することが大切です。

② 相続人(子世代)と事前に話し合う

契約者の死亡時に元金を一括返済するのは、相続人です。家を残したいのか、売却して返済するのか

——相続人の意向を確認しないまま契約すると、後々のトラブルにつながります。親子で必ず話し合っておきましょう。

③ 他の選択肢とも比較する

老後の住まいの資金調達には、通常の住宅ローン、フラット35、リースバック、一般的なリバースモーゲージなど他の選択肢もあります。

リ・バース60が必ずベストとは限らないため、家計と将来設計に合わせた比較検討が必要です。

よくある質問(FAQ)

- リ・バース60で借りたお金は何にでも使えますか?

-

いいえ、使い道は住宅関連に限定されています。具体的には、住宅の建設・購入、リフォーム、住宅ローンの借換え、サービス付き高齢者向け住宅の入居一時金、子世帯居住用住宅の取得資金などです。生活費や投資には使えません。

- 配偶者が残されたら、家に住み続けられますか?

-

連帯債務者として契約していれば、主債務者が亡くなっても配偶者は引き続き利息のみを支払って住み続けることができます。単独契約の場合は審査を経て契約を引き継ぐ必要があるため、契約形態の選び方が重要です。

- ノンリコース型とリコース型はどちらを選ぶべきですか?

-

相続人の負担を軽くしたいならノンリコース型が安心です。ただし、金融機関によって取扱いが異なり、ノンリコース型は金利がやや高めに設定されているケースもあります。家族構成や金利条件を比較して選びましょう。

まとめ:リ・バース60は「公的制度に支えられた60歳からの住宅ローン」

リ・バース60のポイントを整理します。

- 満60歳以上が対象の、住宅金融支援機構の制度を活用した住宅ローン

- 毎月の支払いは利息のみ/元金は死亡時に相続人が一括返済または自宅売却

- 年金収入でも利用できる一方、融資額は担保評価額の50〜60%程度に制限

- ノンリコース型なら相続人に追加負担がかからない

- 取扱金融機関で条件が異なるため複数比較が必須

- 相続人(子世代)との事前の話し合いが何より大切

リ・バース60は、フラット35と同じく住宅金融支援機構の制度を活用した、公的な仕組みに支えられた住宅ローンです。

ただし、長寿リスクや相続時の手続きなど、通常の住宅ローンとは違う注意点があります。

老後の住まいを考えるときは、リ・バース60に飛びつく前に、まず現役時代からの資金準備も含めた全体設計を見直してみてください。

財形貯蓄など、現役世代から無理なく積み立てる仕組みもあわせて知っておくと、選択肢の幅が広がります。

【出典・参考】

・住宅金融支援機構「【リ・バース60】」公式サイト

・FP1級技能士試験対策テキスト「リ・バース60の概要」より整理