「住宅ローンって変動・固定・フラット35……種類が多すぎて、結局どれを選べばいいの?」と感じていませんか。

実は住宅ローンは、3つの軸(借入先・金利タイプ・返済方法)で整理するとスッキリ理解できます。

本記事ではFP1級でフラット35を運用中の私みるが、住宅ローンの種類を全体像から判断軸まで、初心者にもわかりやすく解説します。

住宅ローンは「公的ローン/民間ローン/フラット35」の3区分が基本です。さらに金利タイプ(変動/全期間固定/固定金利期間選択)と返済方法を組み合わせて選びます。FP1級の視点では、勤務先の財形制度・金利上昇リスクへの耐性・長期固定への安心感の3点で判断するのがおすすめです。

住宅ローンの種類は大きく3つに分けられる

ぎゅうた

ぎゅうた住宅ローンを調べ始めたけど、銀行ローン・財形・フラット35……種類が多すぎて頭がパンクしそう。

みる

みる大丈夫、まずは大きな地図を持つことが大事。住宅ローンは「借入先」で分けると、たった3種類です。

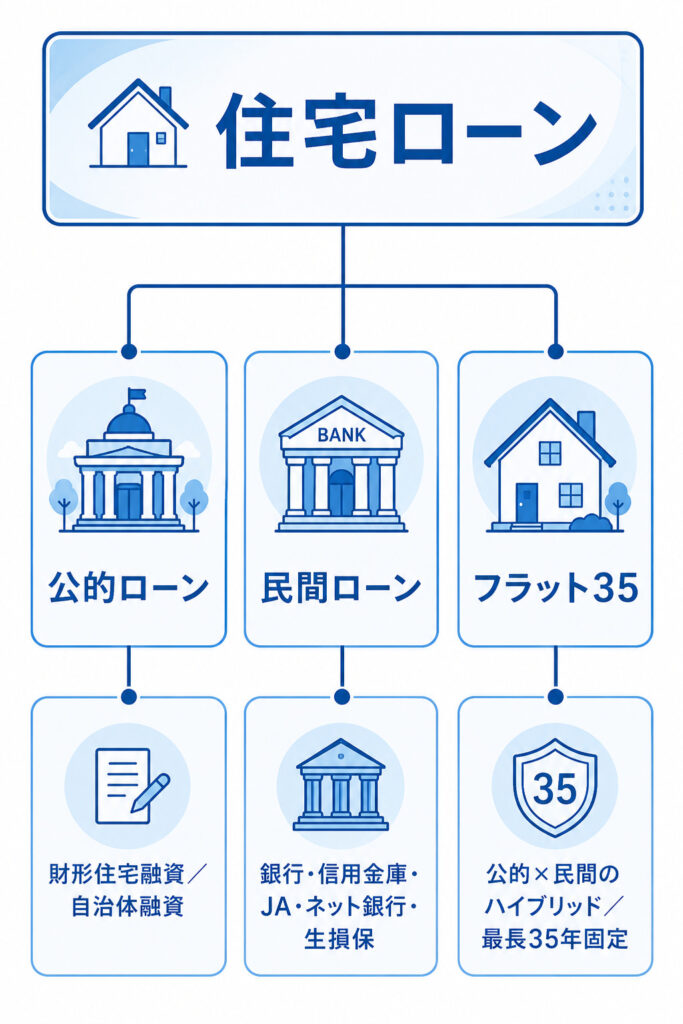

住宅ローンは「公的ローン」「民間ローン」「フラット35」の3つに大別されます。現在の主流は民間ローンですが、それぞれに特徴があり、自分の状況に合わせて選ぶことが大切です。

公的ローンとは?(財形住宅融資が代表)

公的ローンは、国や公的機関が提供する住宅ローンです。

代表的なのが「財形住宅融資」で、勤務先で財形貯蓄を行っているサラリーマンが対象になります。

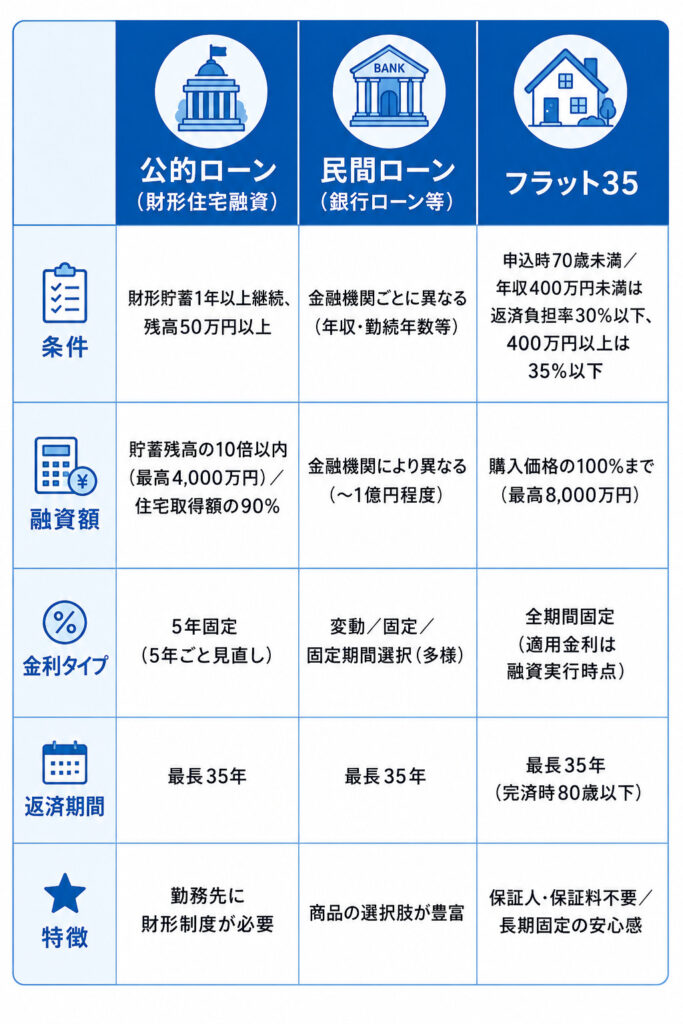

財形住宅融資の主な条件は、財形貯蓄を1年以上継続し、貯蓄残高が50万円以上あること。

融資額は財形貯蓄残高の10倍以内(最高4,000万円)で、住宅取得額の90%が限度です。金利は5年固定(5年ごとに見直し)となっています。

民間ローンとは?(銀行・信用金庫・JAなど)

民間ローンは、銀行・信用金庫・JA・生損保・ネット銀行などの民間金融機関が提供する住宅ローンです。現在の住宅ローンの大半は、この民間ローンが占めています。

特徴は、商品の多様性。金利タイプ(変動・固定)、返済プラン、団信の特約など、各金融機関が独自に商品を設計しており、選択肢が非常に豊富です。ネット銀行では低金利商品が、メガバンクでは手厚い相談サポートが受けられるなど、それぞれに強みがあります。

フラット35とは?(公的×民間のハイブリッド)

フラット35は、住宅金融支援機構(公的機関)が民間金融機関と提携して提供する、最長35年の全期間固定金利型住宅ローンです。

公的ローンと民間ローンの中間的な性格を持っています。

公的ローン・民間ローン・フラット35の違いは?

3区分の違いを、条件・融資額・金利・その他の4項目で比較してみましょう。

公的ローン(財形住宅融資)は条件が厳しい代わりに低金利、民間ローンは商品の選択肢が豊富、フラット35は最長35年の全期間固定で長期の安心感があります。自分の勤務先制度・収入・リスク許容度で選び分けるのが基本です。

【FP1級の独自視点】

ここで一つ、FP視点で押さえておきたいポイントがあります。

「公的ローン=安い」「民間ローン=高い」というイメージは、現在は必ずしも正しくありません。低金利時代が長く続いた結果、民間ローン(特にネット銀行の変動金利)のほうが金利水準は低いケースも多いんです。

ただし、金利の低さだけで選ぶと、金利上昇局面で家計が苦しくなるリスクがあります。

「目先の安さ」より「自分が払い続けられる金額」で判断するのがFP的にはおすすめです。

住宅ローンの金利タイプは何種類ある?

借入先の次に重要なのが「金利タイプ」です。金利タイプは大きく3種類あります。

| 金利タイプ | 特徴 | 向いている人 |

|---|---|---|

| 変動金利型 | 半年ごとに金利見直し/当初は最も低金利 | 金利上昇リスクに耐えられる人 |

| 全期間固定金利型 | 完済まで金利が変わらない | 返済額を一定にしたい人 |

| 固定金利期間選択型 | 一定期間(3・5・10年など)固定後に再選択 | 当面の家計を固定したい人 |

金利の低さは「変動 < 固定期間選択 < 全期間固定」の順。ただし変動は金利上昇リスクを背負うため、「金利が上がっても払えるか」が判断軸になります。

ぎゅうた変動が一番安いから変動でいいんじゃないの?

みる今の低金利が続けばそうですね。でも、もし金利が1%上がったら毎月の返済額がどう変わるか、シミュレーションしておかないと危険です。金利タイプの選び方は奥が深いので、こちらの記事で詳しく解説しています。

▼住宅ローンの変動金利と固定金利、どっちがいい?FP1級が選び方を解説

返済方法による種類の違い

住宅ローンは「返済方法」によっても2種類に分かれます。

【元利均等返済】

毎月の返済額(元金+利息)が一定。

返済計画が立てやすく、大半の人がこちらを選択。

【元金均等返済】

毎月の元金返済額が一定で、利息は残債に応じて変動。

当初の返済額は大きいが、総返済額は元利均等より少ない。

ぎゅうた

ぎゅうた毎月の返済額が一定のほうが、家計管理しやすそう。

みるそうですね、9割以上の方が元利均等を選びます。ただし、総返済額で見ると元金均等のほうが安くなるので、両者の違いはきちんと把握しておくのがおすすめです。詳しくはこちらの記事で解説しています。

▼住宅ローンの返済方法|元利均等と元金均等の違いをFP1級が解説

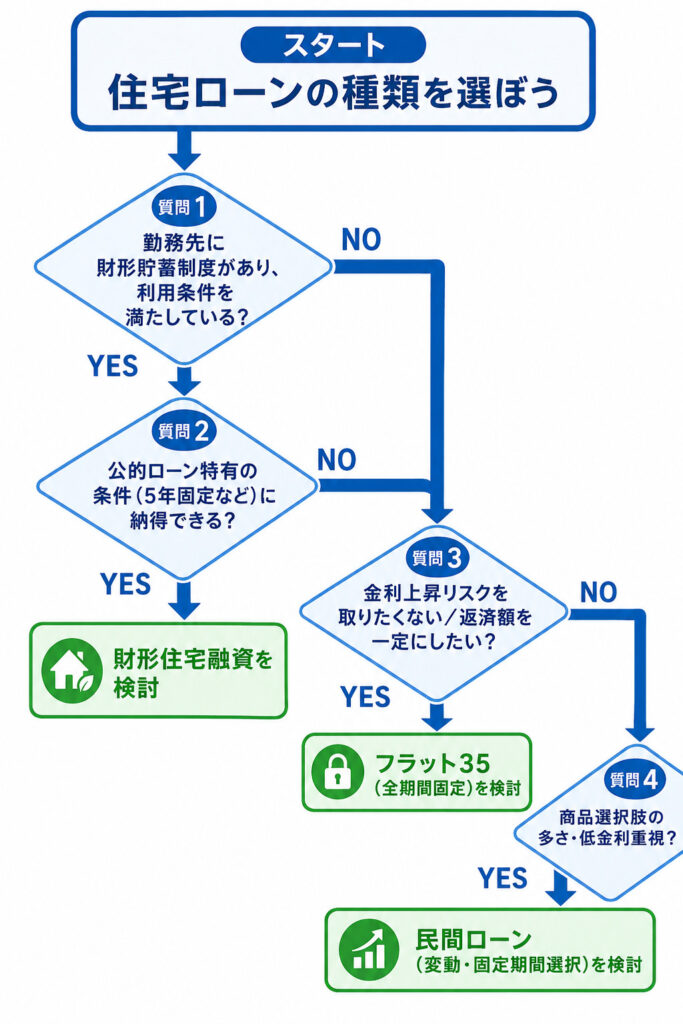

FP1級が教える!自分に合う住宅ローンの選び方

ここまで「借入先」「金利タイプ」「返済方法」の3軸を見てきました。最後に、FP1級として「自分に合うローンの選び方」を判断フローでお伝えします。

①勤務先の財形制度があれば公的ローン(財形住宅融資)が候補、②金利上昇リスクを避けたいならフラット35、③商品の多様性・低金利を重視するなら民間ローン、という順に絞り込めます。

みるちなみに私はフラット35を選びました。理由は3つあります。

①個人事業主の所得もあるので、返済額が一定のほうが事業計画を立てやすい

②金利上昇リスクを取りたくなかった

③保証人・保証料が不要だった

完済まで金利が変わらない安心感は、想像以上に大きいですよ。

【FP1級の独自視点:公的制度との組み合わせも忘れずに】

住宅ローンを選ぶときは、ローン単体だけでなく公的制度との組み合わせも意識しましょう。

・住宅ローン控除:最大13年間、年末残高の0.7%が所得税から控除

・団体信用生命保険(団信):万一の際に残債がゼロになる保険

特に団信は、民間ローンでは加入が原則必須・フラット35では任意加入と扱いが異なります。

「公的制度を理解してから私的判断につなげる」というのが、当ブログの基本スタンスです。

よくある質問(FAQ)

- 住宅ローンの種類で、最も多く使われているのはどれ?

-

圧倒的に多いのは民間ローン(銀行ローン)です。住宅金融公庫が2007年に廃止されて以降、住宅ローンの主役は民間に移っており、新規借入の大半を占めています。フラット35もシェアを伸ばしていますが、件数では民間ローンが最多です。

- 公的ローンと民間ローン、どちらが金利が安い?

-

現在の低金利環境では、必ずしも公的ローンのほうが安いとは限りません。民間ローン(特にネット銀行の変動金利)が業界最低水準のケースも多くあります。ただし、変動金利は金利上昇リスクを背負うため、「目先の安さ」だけで判断するのは危険です。

- フラット35と銀行ローンを併用できる?

-

併用は可能です。たとえば「フラット35で大部分を全期間固定で借りつつ、一部を銀行の変動金利で借りる」というミックスローンの組み方もあります。ただし、審査や手続きが複雑になるため、専門家への相談をおすすめします。

まとめ

住宅ローンの種類を整理すると、次の3軸で考えるとスッキリします。

- 借入先:公的ローン/民間ローン/フラット35の3区分

- 金利タイプ:変動/全期間固定/固定金利期間選択の3種

- 返済方法:元利均等返済/元金均等返済の2種

「種類が多すぎて選べない」という方は、まず借入先で大枠を決め、次に金利タイプ、最後に返済方法を選ぶ順番がおすすめです。

そして忘れてはいけないのが、住宅ローン控除や団信などの公的制度との組み合わせ。ローン単体で判断するのではなく、トータルで損をしない選択をしましょう。

▼次に読みたい記事

▼住宅ローンの変動金利と固定金利、どっちがいい?FP1級が選び方を解説

▼住宅ローンの返済方法|元利均等と元金均等の違いをFP1級が解説

みる住宅ローン選びは、人生最大の買い物を左右する重要な判断です。焦らず、自分の家計と価値観に合った種類を選んでくださいね。

【参考文献】

・住宅金融支援機構「フラット35」公式サイト

・知るぽると(金融広報中央委員会)「住宅ローンの種類」

・1級FP技能士テキスト(金融資産運用・不動産分野)