「インボイス登録したけど、消費税の負担と経理の手間が想像以上にしんどい…正直やめたい。」

そんな声を、私の周りでもよく聞くようになりました。

最初に正直に書いておきます。

私自身はインボイス登録をしていない免税事業者です。

副業フリーランスとして個人事業をしていますが、取引先と交渉してインボイスなしで継続できる体制を取っています。

つまり

「登録を取り消した」体験はありません。

ただ、だからこそ書けることがあります。

「登録しないという選択をした側の判断軸」と

取引先との交渉で得た実際の経験は、登録を取り消すか迷っている方にもそのまま応用できる材料になるはずです。

インボイス登録は取り消し可能。個人事業主は前年12月17日が期限。やめるべきかは取引先・売上規模・特例の損得の3軸で判断します。

- インボイス登録は取り消しできるのか(個人事業主は12月17日が実質期限)

- やめるべきかを決める3つの判断軸

- 取り消しの具体的な手続きと期限

- やめた後の取引先への伝え方(私の交渉経験から)

を、1級FP技能士の視点と未登録継続者のリアルな経験で整理します。

手続きの解説だけなら、税理士サイトを読めば事足ります。

この記事は「やめるべきか判断できない人」のために、未登録継続中のFPが判断材料を提供する立場で書いています。

▼消費税・インボイス関連の記事をまとめて読みたい方はこちら

▼インボイス制度の基礎・登録判断はこちら

インボイス登録は取り消しできるの?

結論から言うと、インボイス登録は任意で取り消し可能です。

「適格請求書発行事業者の登録の取消しを求める旨の届出書」(通称:取消届出書)を税務署所管のインボイス登録センターに提出すれば、登録を抹消できます。

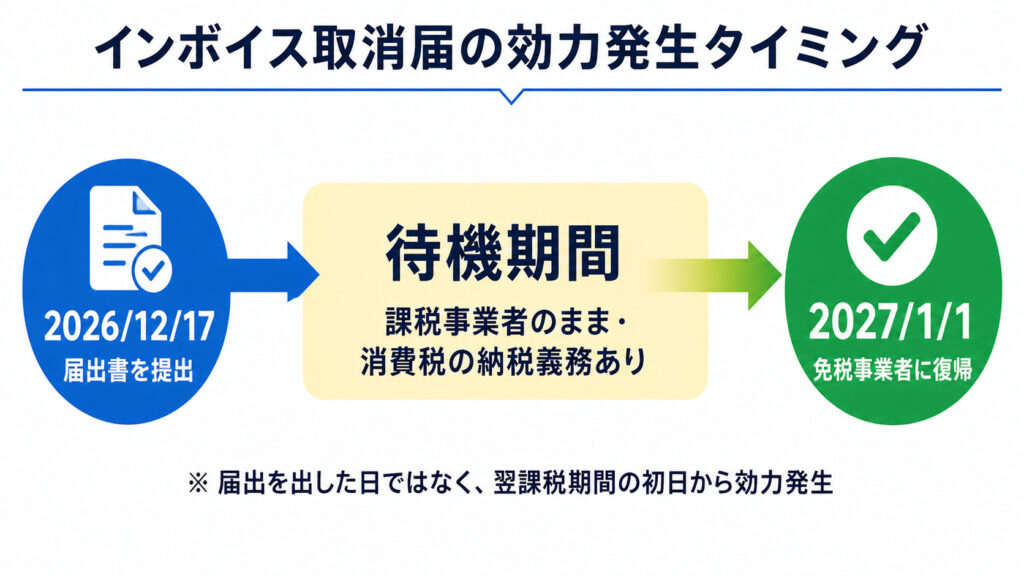

ただし、提出すればすぐにやめられるわけではありません。提出のタイミングによって、いつから免税事業者に戻れるかが大きく変わります。

インボイス登録は任意で取り消しできます。ただし取り消しが反映されるのは翌課税期間からです。届出のタイミングを誤ると、取り消しがさらに1年先になります。

個人事業主の期限|前年12月17日まで

個人事業主の場合、取り消したい年の前年12月17日までに届出書を提出する必要があります。

- 例:2027年から免税事業者に戻りたい場合

→ 2026年12月17日までに提出

これは「翌課税期間の初日(1月1日)から起算して15日前」というルールから逆算した日付です(出典:国税庁インボイス制度特設サイト)。

12月17日を1日でも過ぎると、翌年ではなく翌々年からの取り消しになります。

法人の期限|決算期によって異なる

法人は決算期によって期限が変わります。

翌課税期間の初日から起算して15日前までに提出が必要です。

| 決算月 | 取消届の期限 |

|---|---|

| 3月決算 | 3月17日 |

| 9月決算 | 9月16日 |

| 12月決算 | 12月17日 |

法人は決算期から逆算して提出スケジュールを管理する必要があります。期限を1日過ぎると取り消し時期が1年後ろ倒しになる点は個人事業主と同じです。

なぜ未登録のFPがこの記事を書いているのか?

ここで、本記事の書き手である私(みる)のスタンスをはっきり開示しておきます。

私はインボイス登録をしていません。

そして、過去に登録して取り消した経験もありません。

つまり、「登録の取り消し手続きを実際にやった体験談」は書けません。これは正直に伝えておきたいポイントです。

それでもこの記事を書く理由は3つあります

①「登録しない」を選んだ側の判断軸を提供できる

私は副業フリーランスとして個人事業をしていますが、

- 年間売上は1,000万円には到底届かない規模

- 取引先には事情を説明し、インボイスなしのまま継続でOKとなっている

- 経過措置(買い手側80%控除)の存在を伝え、相互理解の上で取引中

このスタンスを取るために何を判断材料にしたかは、登録を取り消すか迷っている方にもそのまま応用できる内容です。

②取引先との交渉経験は「やめる人」にも価値がある

取り消し届を出した後、最大の難関は取引先への伝え方です。

ここでつまづいて「やっぱり登録を続けるしかない」と諦めるケースが少なくありません。

私が登録しないで済んだ交渉のポイントは、そのまま「取り消す側の交渉」にも応用できます。このリアルな経験は、税理士サイトには書かれていない実務情報です。

③1級FP技能士として制度全体を俯瞰できる

取り消しの判断は、消費税の仕組み・特例・経過措置をすべて把握した上で行うべきものです。

FPとして制度全体を見ている立場から、「やめた方が損するケース」「やめた方が得するケース」を客観的に整理できます。

▼私が登録しない判断をした経緯はこちらで詳しく書いています

インボイス登録をやめるべき?3つの判断軸で整理

インボイス登録を取り消すかどうかは、3つの軸で判断するのが最も実用的です。

やめる判断は①取引先のインボイス要求度 ②基準期間の課税売上高(1,000万円ライン) ③特例との損得計算、の3軸で行います。3軸すべてを確認してから決断しましょう。

軸①:取引先のインボイス要求度

これが最大の判断材料です。

- 取引先の大半が課税事業者の法人で、インボイスを強く求めている

→ 続ける寄り - 取引先が一般消費者・免税事業者・簡易課税事業者中心

→ やめる寄り - 取引先と再交渉の余地がある

→ やめる選択肢も現実的

私が登録しないで済んだのは、取引先と率直に話し合えたからです。

「経過措置で当面は影響が小さい」

「副業規模である」

「値引き対応の余地がある」

――この3点を丁寧に伝えれば、理解してくれる取引先は意外と多い。

取り消した後の取引先交渉の実例は、後半で詳しく解説します。

軸②:基準期間の課税売上高(1,000万円ライン)

ここを見落とすと、登録を取り消しても消費税の納税義務が消えないという落とし穴にハマります。

| 基準期間の課税売上高 | 取り消し後の状況 |

|---|---|

| 1,000万円以下 | 免税事業者に戻れる (消費税納税義務なし) |

| 1,000万円超 | 取り消しても課税事業者のまま (消費税納税義務あり) |

つまり、売上が1,000万円を超える事業者は、登録を取り消しても消費税の負担は変わりません。この場合、取り消す意味はほぼ無くなります。

軸③:2割特例・3割特例との損得シミュレーション

2026年の税制改正で、特例制度のスケジュールが変わりました(出典:2026年度税制改正)。

- 2割特例:2026年9月30日を含む課税期間まで

- 3割特例(新設):2027年・2028年(個人事業主限定)

- 2029年以降:簡易課税 or 本則課税

つまり、2027年・2028年は個人事業主なら3割特例で売上消費税の30%だけ納めればOKな期間です。

この時期に登録を取り消すかどうかは、慎重に検討すべきです。

「どうせ3割特例で負担が軽い2年間がある

→ 取り消しは2029年以降に再検討」という判断もアリ。

▼2割特例終了と3割特例の詳細はこちら

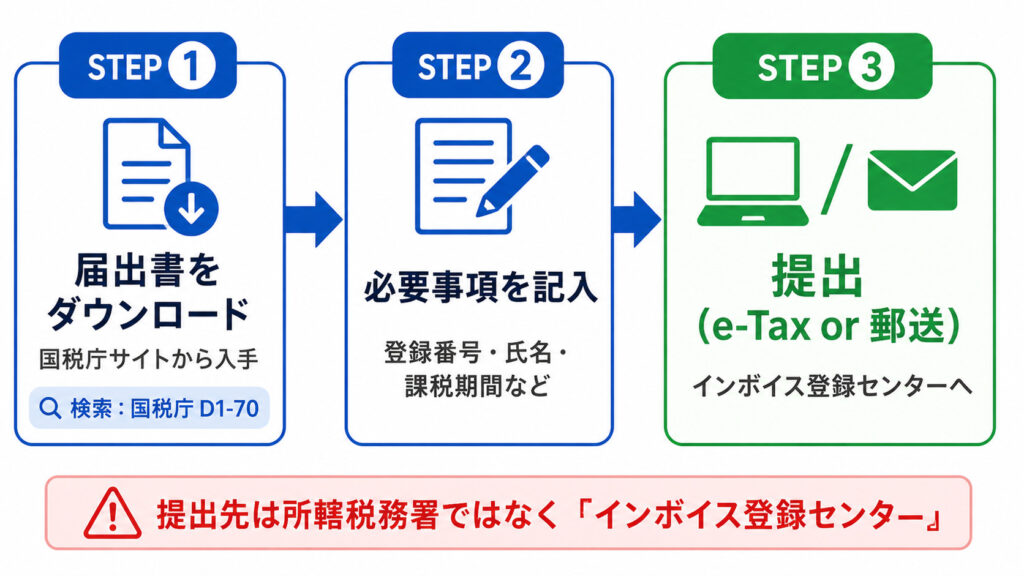

インボイス登録の取り消し手続きはどう進める?

判断軸を整理して「やめる」と決めたら、以下の4ステップで進めます。

取消届出書の提出から効力発生まで4つのステップがあります。届出後もその課税期間中は申告・納税義務が残る点に注意が必要です。

国税庁のWebサイトからダウンロード、またはe-Taxで取得します。書類名は「適格請求書発行事業者の登録の取消しを求める旨の届出書」です

登録番号・氏名(法人は名称)・納税地・取り消しを求める旨を記入します。記入漏れがあると受理されないため、国税庁の記載例を参照しながら丁寧に確認しましょう

郵送またはe-Taxで提出します。窓口への持参は不可。個人事業主は前年12月17日までに必着するよう、余裕をもって郵送手続きを行いましょう

提出が受理されると、翌課税期間の初日(個人事業主なら翌年1月1日)から登録が抹消されます。その課税期間分の消費税申告・納税はまだ残ります。

効力発生のタイミングを確認

12月17日までに届出すれば翌年1月1日から免税事業者に戻れます。1日でも期限を過ぎると翌々年からになります。期限の厳守が最重要です。

届出を出した瞬間に登録が抹消されるわけではありません。

翌課税期間の初日から効力が発生します。

取り消し後、取引先にはどう伝えるべきか?

ここからが本記事のオリジナリティ部分。

私が「登録しない」を選ぶ際に取引先と交渉した経験を、「取り消した側」の視点に応用する形で共有します。

私が交渉で意識した3つのポイント

①経過措置の存在を共有する

買い手側の控除割合は段階的に下がります(出典:国税庁インボイス制度特設サイト)。

| 期間 | 買い手の控除割合 |

|---|---|

| 〜2026年9月末 | 80% |

| 2026年10月〜2028年9月末 | 70% |

| 2028年10月〜2030年9月末 | 50% |

| 2030年10月〜2031年9月末 | 30% |

| 2031年10月〜 | 控除なし |

「2026年9月までは8割控除できるので、貴社のダメージは限定的です」と伝えると、相手も冷静に判断できます。

②自分の事業規模を率直に共有する

「副業規模で、登録すると経理負担が大きく事業継続が難しくなる」という事情を率直に伝える。

取引先も人間なので、事情を理解してくれるケースは想像より多いです。

③値引き対応の余地を交渉カードにする

「インボイスを発行できない代わりに、消費税相当の一部を値引きで対応します」という提案は強力です。取引先のダメージを軽減しつつ、関係を継続できます。

「やめる人」にそのまま応用できる

これらは「登録を取り消した方」の取引先交渉でも、ほぼ同じロジックで使えます。

- 「登録を取り消すことになりましたが、経過措置でしばらくは影響が限定的です」

- 「事業規模・経理負担の都合で取り消しを判断しました」

- 「値引きでの調整も検討可能です」

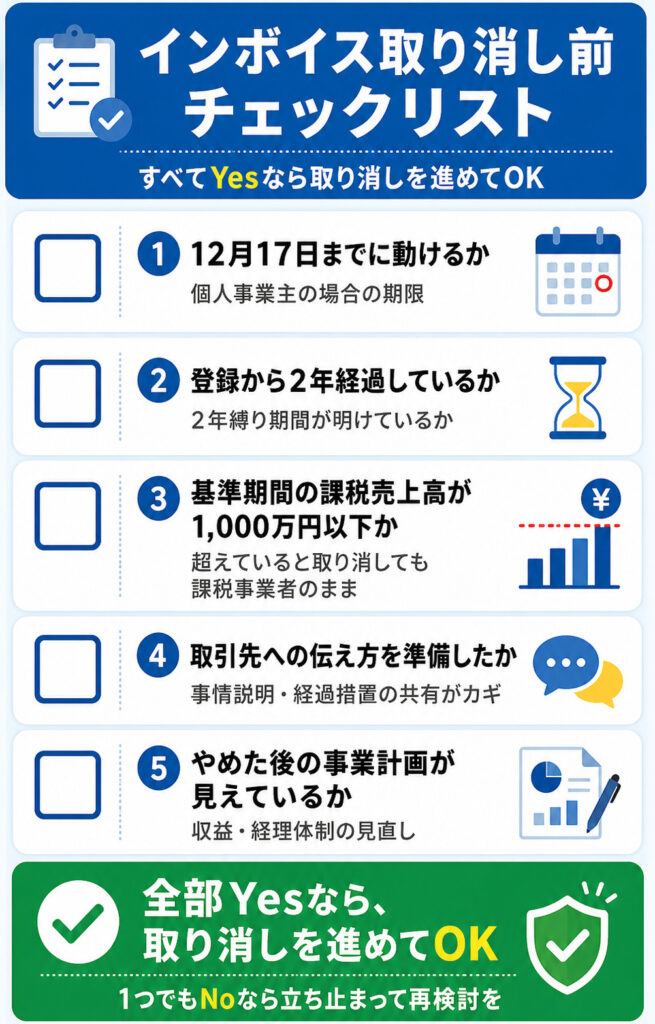

取り消しを決める前に確認すべき5項目とまとめ

最後に、取り消しを決断する前に確認すべき5項目をチェックリストにまとめます。

5項目すべてにYesと答えられれば取り消しを進めてOKです。1つでもNoがあれば、もう一度立ち止まって検討する価値があります。

- ✅ 基準期間の課税売上高が1,000万円以下か

- ✅ 高額特定資産(1,000万円超)を直近3年以内に取得していないか

- ✅ 取引先との関係に影響が出ないか(事前交渉済みか)

- ✅ 3割特例(2027〜2028年)との損得を比較したか

- ✅ 個人事業主なら12月17日の期限を把握しているか

このすべてに「Yes」と答えられるなら、取り消しを進めて問題ないでしょう。1つでも「No」があれば、もう一度立ち止まって検討する価値があります。

- インボイス登録は取り消し可能(個人事業主は前年12月17日が期限)

- やめるべきかは「取引先・売上規模・特例の損得」の3軸で判断

- 売上1,000万円超なら取り消してもメリットなし

- 2027〜2028年は3割特例で負担軽減があるため、取り消しタイミングは慎重に

- 取り消し後の取引先交渉は「経過措置・事情説明・値引き提案」がカギ

私はインボイス登録をしていない側ですが、「登録しない/やめる」という選択は正当な経営判断だと考えています。焦らず、自分の事業構造に合った答えを見つけてください。

よくある質問

- インボイス登録を取り消すと、すぐに免税事業者に戻れますか?

-

いいえ、すぐには戻れません。取消届出書を提出しても、効力が発生するのは翌課税期間の初日(個人事業主なら翌年1月1日)からです。提出タイミングを誤ると、さらに1年先になるため、個人事業主は前年12月17日という期限の厳守が最重要です。

- 売上が1,000万円を超えていても、インボイス登録を取り消す意味はありますか?

-

ほとんどありません。基準期間の課税売上高が1,000万円超の場合、登録を取り消しても消費税の納税義務は残ります。インボイスが発行できなくなるデメリットだけが生じるため、取り消しのメリットはほぼゼロです。まずは基準期間の売上高を確認してから判断しましょう。

- 取り消し後、取引先から仕事を切られるリスクはありますか?

-

リスクはゼロではありません。特に相手が課税事業者の法人の場合、仕入税額控除が使えなくなることを理由に取引条件の見直しを求められる可能性があります。経過措置の段階的な控除割合・値引き対応の余地を事前に共有しておくことが、関係継続のカギになります。また、契約書にインボイス登録継続が条件として明記されていないか事前に確認することも大切です。

▼インボイス関連の他の記事もチェック

※本記事は2026年5月時点の情報をもとに作成しています。最新の制度詳細は国税庁のインボイス制度特設サイトでご確認ください。