「生活防衛資金を貯めたいけど、毎月カツカツで何も残らない…」

そう感じていた頃の私は、まず食費や日用品の節約から手をつけようとしていました。

でも、すぐに気づいたんです。

節約は続かない。

なぜならストレスが溜まるから。

そこで方針転換して、最初に手をつけたのが

「固定費の見直し」でした。

固定費は一度見直せば、あとは何もしなくても毎月勝手に節約できる魔法のような項目。

私はこの考え方に切り替えてから、生活防衛資金がぐんぐん貯まるようになりました。

この記事では、私が実際に見直した固定費10項目をざっくり一覧でご紹介します。

「まず何から手をつければいいの?」と迷っている方のチェックリストとして使ってください。

生活防衛資金を最速で貯めるなら、節約より先に「固定費の見直し」。一度の作業で毎月自動的に支出が下がり、ストレスなく続きます。優先順位は通信費→保険料の順がベストです。

▼生活防衛資金の考え方についてはこちら

「なぜ節約より『固定費見直し』を優先すべき?」

固定費は「一度の見直し」で永続的に効果が出る一方、食費などの変動費は毎月の我慢が必要です。同じ月3,000円の削減でも、固定費なら手間ゼロで継続します。

みる

みる食費を削るって、本当にしんどいんですよね。我慢の連続で、結局リバウンドしちゃう…

私が固定費から手をつけた理由はシンプルで

ストレスなく続けられるからです。

食費や日用品の節約は、毎日意識して我慢が必要。

でも固定費は、一度契約を見直してしまえば、その後は意識ゼロで勝手に節約され続けます。

月3,000円の通信費削減でも、年間で36,000円。

10年で36万円です。

・ 固定費は「一度の作業」で「ずっと効く」

・我慢が不要だからストレスゼロ

・ 効果が大きく生活防衛資金が貯まりやすい

ちなみに、私はこのあと変動費(食費・日用品など)の節約にも取り組みましたが、それは固定費を整えた後の話。

今回はその話はせず、固定費10項目に絞ってお伝えします。

FPが実際に見直した固定費10項目とは?

ここからは、私が実際に見直した固定費を10個、順番にご紹介します。

各項目の詳しい見直し方法は、別記事で深掘りしていく予定です。

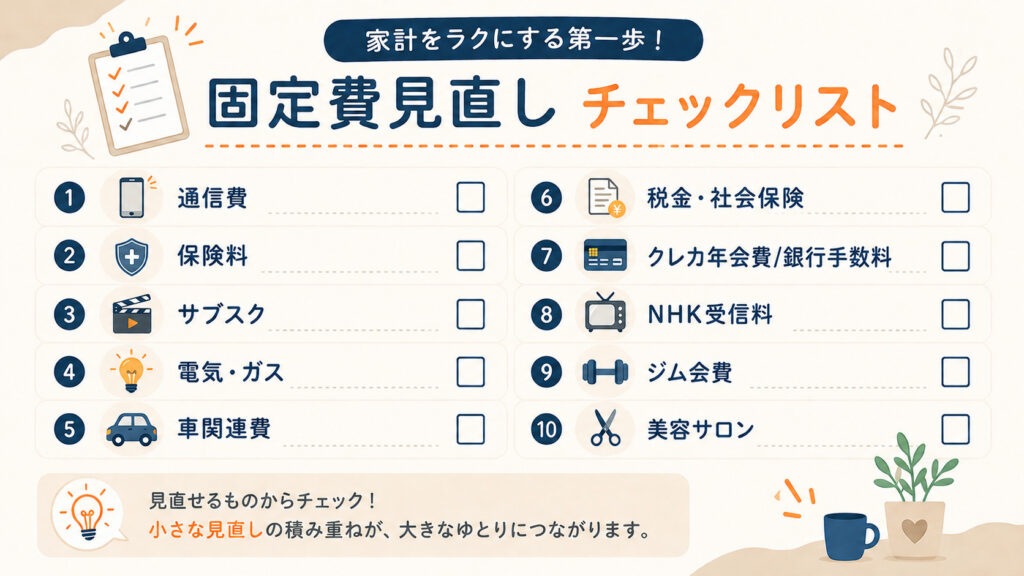

① 通信費はどこまで下げられる?

最も効果が大きかったのが通信費です。大手キャリアから格安SIMへ切り替えるだけで、月7,000円以上の節約になりました。

家のネット回線も、契約年数が長いものは見直し対象です。

②保険料は本当に必要な分だけになっている?

「なんとなく入っている保険」ありませんか?

私もFPになる前は、勧められるがまま加入していた保険がいくつもありました。

本当に必要な保障だけに絞ると、月1万円以上浮くこともあります。

生命保険文化センターの調査によると、世帯あたりの年間払込保険料の平均は約37.1万円(2021年度「生命保険に関する全国実態調査」)。

この一部を見直すだけでも、年間数万円の削減につながります。

③ サブスクの見直し基準は?

気づいたら増えているサブスク。私も棚卸ししたら、半年以上開いていないアプリに月額課金していたことが発覚しました。

「先月使ったか?」を基準に解約していくのがおすすめです。

④ 電気・ガス代は契約先で下がる?

電力・ガスの自由化で、契約会社を変えるだけで料金が下がるケースがあります。

我が家もセットプランに切り替えて、年間1万円以上の削減に成功しました。

経済産業省の電力小売全面自由化(2016年〜)以降、新電力への切り替えやセットプランの活用で、年間1〜3万円の削減事例が一般家庭で報告されています。

⑤車関連費はどこを削れる?

車は「持っているだけでお金がかかる」典型です。駐車場代、保険、車検、ガソリン代…。

私はライフスタイルを見直して、本当に必要かどうかから検討しました。

自動車保険はネット型に変えるだけでも年間数万円変わります。

⑥ 税金・社会保険料は合法的に減らせる?

意外と見落とされがちですが、税金・社会保険も「合法的に減らせる」固定費です。

iDeCo・ふるさと納税・小規模企業共済などを活用すれば、所得税・住民税の負担を軽くできます。

▼社会保険料を合法的に下げる方法についてはこちら

⑦ カード年会費・銀行手数料を払い続けていない?

使っていないカードに年会費を払い続けていませんか? 私は3枚のカードを解約しました。

また、ATM手数料・振込手数料がかかる銀行口座も、ネット銀行に切り替えることで実質無料化できます。

⑧ NHK受信料は見直せる?

これも見直し対象です。テレビを持っていない、または契約形態(衛星契約→地上契約)を変えるだけで、年間数千円〜2万円程度変わります。

NHK受信料の年額(口座振替・年払い・2024年10月以降の値下げ後)は、衛星契約が約24,770円、地上契約が約13,650円。

衛星→地上への変更だけでも年間約11,000円の差になります。

我が家はテレビを無くして契約解除をしました。

⑨ジム会費、本当に通えている?

「行こうと思っているけど行けていない」ジム、ありませんか? 私は思い切って解約し、自宅トレーニングと公営ジム(都度払い)に切り替えました。

月8,000円の固定費がゼロに。

⑩ 美容サロンの定額契約は使い切れている?

脱毛・エステ・ネイルなどの定額契約も見直し対象。「本当に毎月通っているか?」を冷静に見直すと、解約・回数券への切り替えで節約できることが多いです。

固定費はどの順番で見直すのが効果的?

10項目すべてを一気にやろうとすると挫折します。

私は効果の大きい順に着手しました。

効果が大きいのは通信費と保険料。

この2つから着手するだけで、生活防衛資金の貯まるスピードが大きく変わります。

よくある質問(FAQ)

- 固定費の見直しで一番効果が大きいのは何ですか?

-

通信費と保険料です。通信費は格安SIMへの切り替えだけで月3,000円以上、保険料は本当に必要な保障に絞ることで月5,000円以上の削減が可能です。まずこの2つから着手するのが最短ルートです。

- 固定費の見直しで生活防衛資金はどのくらい貯まりますか?

-

10項目すべて見直した場合、月3〜5万円・年間36〜60万円の削減も可能です。生活費6ヶ月分の生活防衛資金が、見直し前より大幅に短期間で貯められます。

- 節約と固定費見直しはどちらを先にやるべきですか?

-

固定費見直しが先です。理由は「一度の作業で永続的に効果が出る」「我慢が不要」「効果額が大きい」の3点。節約は固定費を整えてからでも遅くありません。

- 固定費の見直しはどれくらいの頻度で行うべきですか?

-

大きな見直しは1〜2年に1回で十分です。ただし契約更新月や引っ越しなどライフイベントのタイミングで再点検すると、より効率的に最適化できます。

まとめ

生活防衛資金を貯めるには、収入を増やすか支出を減らすかの2択です。

そして支出を減らす近道は、ストレスのかからない固定費の見直しでした。

- 節約より先に固定費を見直すべし

- 一度の見直しで効果が継続する

- 通信費・保険料から着手するのが◎

- 浮いたお金は迷わず生活防衛資金へ

各項目の具体的な見直し方法は、今後それぞれ深掘り記事として公開していきます。

ブックマークして、順番にチェックしてみてくださいね。

まずは「通信費」と「保険料」のチェックから始めてみてください。今日中に1つでも見直せれば、来月から確実にお金が浮きますよ!