「投資信託って聞いたことはあるけど、結局どういうもの?」

「株と何が違うの?初心者でも大丈夫?」

「本当に増えるの?損しない?」

こうした疑問を持つ方は本当に多いです。

実際、私自身も投資を始めたばかりの頃は同じことで悩みました。

結論から言うと、投資信託は「長期・分散・積立」を最も実現しやすい、初心者にとってベストな投資手段です。

投資信託は少額から世界中に分散投資できる金融商品です。1級FPで資産の約7割を投信運用する筆者が、初心者にこそおすすめする理由を実体験で解説します。

私は現在、金融資産の約70%を投資信託(NISA含む)で運用しており、そのすべてがプラスになっています。

この記事では、「なぜ投資信託を最もおすすめするのか」を体験談を交えながら初心者向けにわかりやすく解説します。

▼ 株式投資を知りたい方はこちら

▼ 投資の種類を知りたい方はこちら

投資信託とは?

投資信託は「プロにお任せする詰め合わせパック」

投資信託とは、多くの投資家から集めたお金を運用のプロ(運用会社)がまとめて株式や債券などに投資し、利益を投資家に還元する金融商品です。

難しく聞こえるかもしれませんが、イメージは

「お菓子の詰め合わせパック」に近いです。

一つひとつのお菓子(=個別株)を選んで買うのは大変ですが、詰め合わせパックなら色々な種類が一度に買える。

しかも、どのお菓子を入れるかはプロが選んでくれる。

これが投資信託です。

投資信託の基本的な特徴

- 専門家(運用会社)に運用を任せられる

- 元本保証はなし

- 少額(100円〜)から購入できる

- 分散投資が自動でできる

投資信託のお金の流れはどうなっている?

投資信託には

「販売会社」「運用会社」「管理会社」

という3つの会社が関わっています。

それぞれが役割を分担することで、万が一どこかの会社が破綻しても投資家の資産が守られる仕組みになっています。

知っておきたい基礎用語3つ

| 用語 | 意味 |

|---|---|

| 基準価額 | 投資信託の1万口あたりの値段。1日1回発表される |

| 純資産総額 | 投資信託で運用されている資産の合計額 |

| 分配金 | 運用で得た利益を投資家に分配するお金 |

なぜ投資信託が初心者に最適なのか?

ここからが本題です。

なぜ私が資産の7割を投資信託で運用しているのか。その理由をお話しします。

理由①:少額から「分散投資」ができる

投資の鉄則は「卵を一つのカゴに盛るな」。

つまり分散投資です。

でも、個別株で分散しようとすると、最低でも10〜20銘柄は必要で、資金も数十万円〜数百万円かかります。

初心者にはハードルが高すぎます。

一方、投資信託なら100円から購入でき、1本買うだけで世界中の数百〜数千銘柄に分散投資できるのです。

具体例:全世界株式インデックスファンド(オルカン等)

1本買うだけで

アメリカ・日本・ヨーロッパ・新興国など先進国+新興国の数十カ国、約3,000銘柄に分散投資できる(MSCI ACWI連動の場合)

▼ 分散投資の重要性については私の失敗談を含めて解説しています

理由②:「長期・積立」と相性が抜群

私が実践しているのは、毎月決まった額を自動で積み立てる「積立投資」です。

投資信託は少額から始められるので、毎月1万円、3万円といった無理のない金額で積立を続けられるのが最大の強み。

相場が上がっても下がっても淡々と買い続けることで、購入価格が平準化され、長期的に資産が育ちます(ドルコスト平均法)。

私は会社員として得た給料の一部と、個人事業主としての副業収入の一部を、毎月自動で積立しています。

「仕組み化」してしまえば、感情に左右されず続けられます。

▼ ドルコスト平均法の力をもっと知りたい方はこちら

▼ 長期投資の力をもっと知りたい方はこちら

理由③:NISA・iDeCoとの相性が最高

新NISA(2024年開始)の「つみたて投資枠」で買える商品は、金融庁が定めた基準を満たす低コストの投資信託(2024年時点で約290本)が中心。

つまり、初心者が変な商品を掴まされにくい仕組みになっています。

私もNISA口座をフル活用して投資信託を運用しており、運用益が非課税になるメリットを最大限享受しています。

また、iDeCoでも投資信託を中心に選ぶことで、節税しながら老後資金を作ることができます。

▼ NISA・iDeCoを詳しく知りたい方はこちら

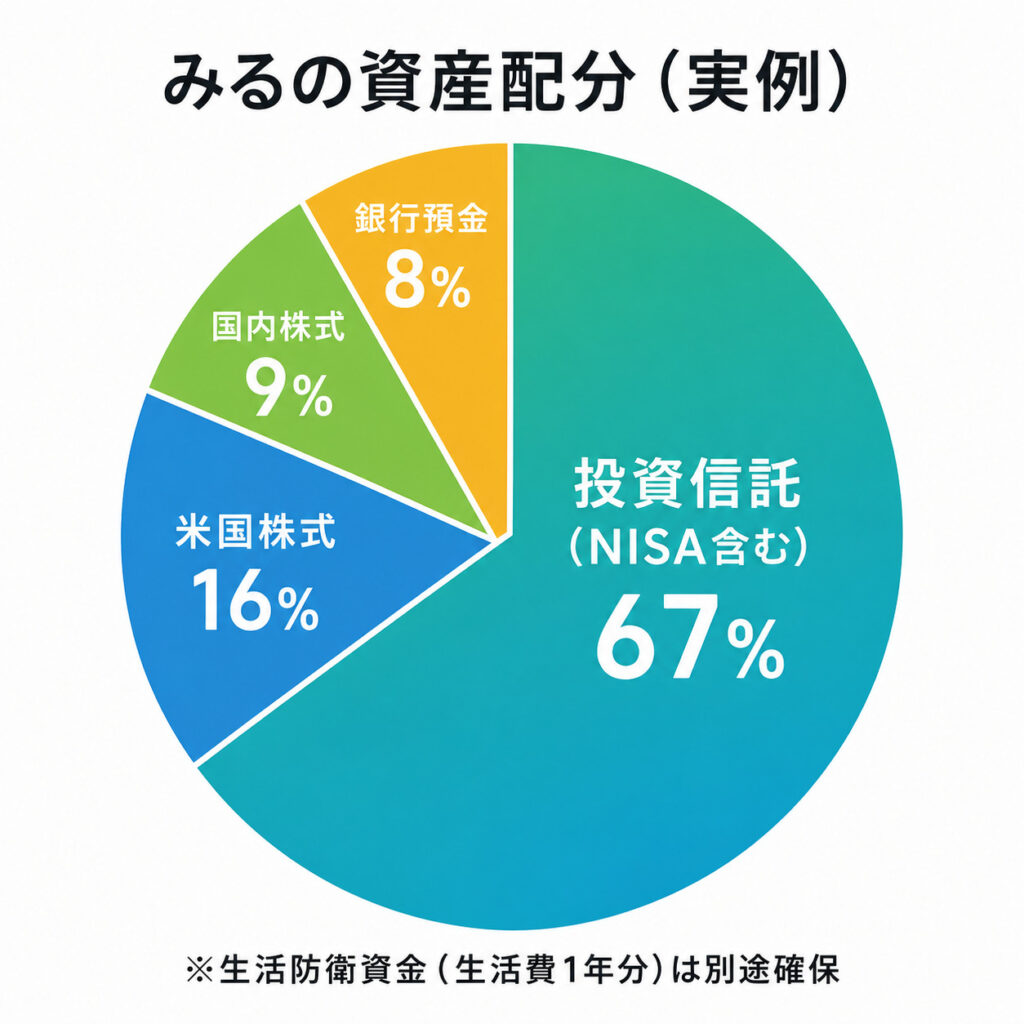

私の資産配分をぶっちゃけ公開

- 投資信託(NISA含む):約67%

- 米国株式:約16%

- 国内株式:約9%

- 銀行預金:約8%

資産の約7割を投資信託に集中させているのは「長期・分散・積立」に最も適しているからです。米国株・国内株は個別の投資判断、銀行預金は短期支出用という役割分担にしています。なお、生活防衛資金(生活費1年分)はこの資産配分とは別途確保しています。

投資信託にはどんな種類がある?

投資信託には多くの種類がありますが、初心者がまず押さえるべきは「インデックス運用 vs アクティブ運用」の違いです。

| 運用手法 | 特徴 | コスト |

|---|---|---|

| インデックス運用 (パッシブ) | 日経225やS&P500などの指数に連動 | 低い (年率0.1〜0.2%) |

| アクティブ運用 | 指数を上回る運用を目指す | 高め (年率1%以上も) |

みる

みる初心者には圧倒的に「インデックス型」がおすすめ!手数料(信託報酬)が安く、長期で見ればアクティブ型より成績が良いケースが多いんです。

※その他にも「公社債投資信託 vs 株式投資信託」「追加型 vs 単位型」などの分類がありますが、現在主流の投資信託はほぼ「株式投資信託・追加型」のため、初心者は気にしなくてOKです。

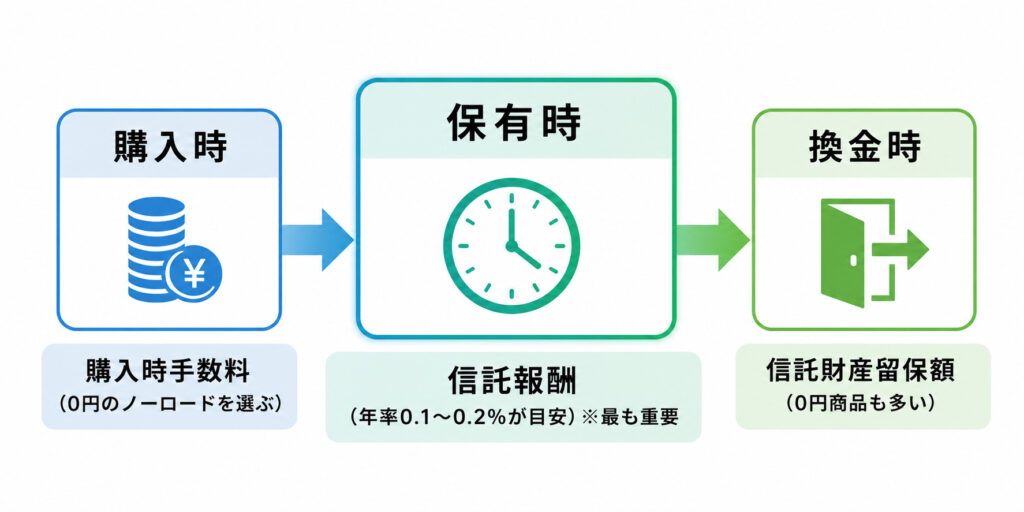

投資信託の手数料はいくらかかる?

投資信託で利益を出すために、手数料の理解は絶対に必要です。

手数料がかかるタイミングは「購入時」「保有時」「換金時」の3つです。

投資信託の手数料は3つのタイミングで発生します。最も重要なのは「保有時の信託報酬」で、長期保有するほど影響が大きくなります。購入時は0円のノーロード、信託報酬は年率0.2%以下を選べば手数料負けすることはほぼありません。

手数料を抑えるコツは?

「ノーロード」「信託報酬0.2%以下」のインデックスファンドを選べば、手数料で損することはほぼありません。

みる信託報酬は毎日少しずつ引かれるので、長期保有するほど差が大きくなります。ここをケチらないと、リターンが大きく変わりますよ!

投資信託で失敗しないための注意点は?

①元本保証はない

投資信託は預金と違い、元本保証がありません。相場によっては一時的にマイナスになることもあります。

②短期で利益を狙うものではない

投資信託は最低でも10年以上の長期保有が前提です。短期の値動きに一喜一憂しないメンタルが必要です。

③分配金が多い=良い商品ではない

高配当・毎月分配型の投資信託は一見魅力的ですが、元本を取り崩して分配している「特別分配金(元本払戻金)」の場合もあります。

長期運用には不向きなので注意しましょう。

資産の7割を投資信託にして実際どうなった?

私は会社員としての安定収入と、個人事業主としての変動収入の両方を持っています。

だからこそ、感情に左右されず、仕組み化された投資が必要でした。

個別株での失敗から学んだこと

投資信託中心の運用に切り替える前、私は個別株(半導体関連の人気銘柄)に集中投資して大きな含み損を抱えた経験があります。

「上がる」と信じて買い増しを続けた結果、相場の急変で資産が大きく目減り。

このとき痛感したのが「個人投資家がプロに勝つのは難しい」「分散の重要性」でした。

そこから方針を切り替え、現在は投資信託中心の「長期・分散・積立」スタイルに落ち着いています。

私の投資信託運用の実績(ざっくり)

- 運用方針:全世界株式+米国株式インデックス中心

- 積立歴:複数年継続中

- 結果:全てプラス(NISA含む)

- 気持ち:相場の上下を気にしなくなった

個別株だと、どうしても「売り時・買い時」を考えてしまい、本業に集中できなくなります。

投資信託なら「ほったらかし」でOK。

これが忙しい会社員・個人事業主に最適な理由です。

「ほったらかし投資」を続けるコツは?

- 毎月の積立額は、無理のない金額(手取りの5〜10%程度)から始める

- 一度設定したら、相場が下がっても売らない・増やさない

- 証券口座は月1回チェックするくらいでOK

- SNSや動画の「煽り情報」に振り回されないこと

感情を挟まないことが、長期投資で最も難しく、最も大切なポイントです。

投資信託のよくある質問(FAQ)

- 投資信託は何円から始められる?

-

ネット証券では100円から購入可能です。毎月100円積立も可能なので、お試しで始めてみるというスタイルにも対応できます。ただし長期で資産形成するなら、手取りの5〜10%程度を目安に積立金額を設定するのがおすすめです。

- 投資信託で元本割れしたらどうする?

-

投資信託は元本保証がないため、短期的にマイナスになることは普通にあります。しかし長期(10年以上)で見れば、世界経済の成長とともに回復してきた歴史があります。下落時に売らず、淡々と積立を続けることが最大の対策です。

- NISAとiDeCo、投資信託をやるならどっちを優先?

-

まずはNISAから始めるのがおすすめです。NISAは引き出し自由で柔軟性が高く、つみたて投資枠なら厳選された投資信託を非課税で運用できます。iDeCoは60歳まで引き出せない代わりに節税効果が大きいので、NISAに慣れてから併用するのが王道パターンです。

まとめ

この記事のポイント

- 投資信託は「プロに任せる詰め合わせパック」

- 少額・分散・積立が自動でできる最強の仕組み

- 初心者はインデックス型+ノーロード+低信託報酬を選ぶべし

- NISA・iDeCoとの相性が抜群

- 長期保有が絶対条件

投資信託は

「投資で失敗したくない」

「本業に集中しながら資産を増やしたい」

という人に最適な金融商品です。

私自身、資産の約7割を投資信託で運用し、全てプラスになっているのが何よりの証拠。

完璧な商品ではありませんが、初心者が最初の一歩を踏み出すなら、これ以上の選択肢はないと断言できます。

投資信託はどう始めればいい?

最初の一歩として、以下のアクションを進めてみてください。

SBI証券・楽天証券・マネックス証券など、手数料の安いネット証券がおすすめ。

「eMAXIS Slim 全世界株式(オール・カントリー)」

「eMAXIS Slim 米国株式(S&P500)」などが定番。

手取りの5〜10%が目安。

一度設定したら、あとは「ほったらかし」でOK。

資産形成は、始めた人から差がつきます。

一緒に長期・分散・積立で、未来の安心をつくっていきましょう!