「住宅ローンって年収の何倍まで借りていいんだろう?」

——マイホームを検討する誰もが一度はぶつかる疑問です。

ネットで調べると「5〜7倍が目安」と書かれている記事が多いものの、銀行に相談に行くと「8倍までいけますよ」と言われたりして、結局どれが正解なのか分かりにくいのが現実です。

実はこの数字、「銀行が貸せる上限」と「FPが薦める安全ライン」でまったく違います。

本記事では、FP1級の視点と公的データを使って、2026年の金利環境を踏まえた「無理なく返せる年収倍率」を整理します。

住宅ローンの一般的な目安は年収の5〜7倍ですが、これは「銀行が貸せる上限」に近い数字です。FP1級の安全ラインは手取り返済負担率20〜25%以内で計算し、年収倍率にして約5倍前後。2026年は金利上昇局面のため、固定金利前提で「ストレス試算」をしておくと安心です。

住宅ローンは年収の何倍が一般的?

データで見る相場

相談者

相談者銀行で「年収の8倍くらいまで貸せます」って言われたんだけど、これって普通なのか?周りはどれくらい借りてるんだ?

みる

みる良い質問ですね。まずは公的データで「実際にいくら借りている人が多いか」を確認しましょう。感覚論ではなく、数字で見るのが第一歩です。

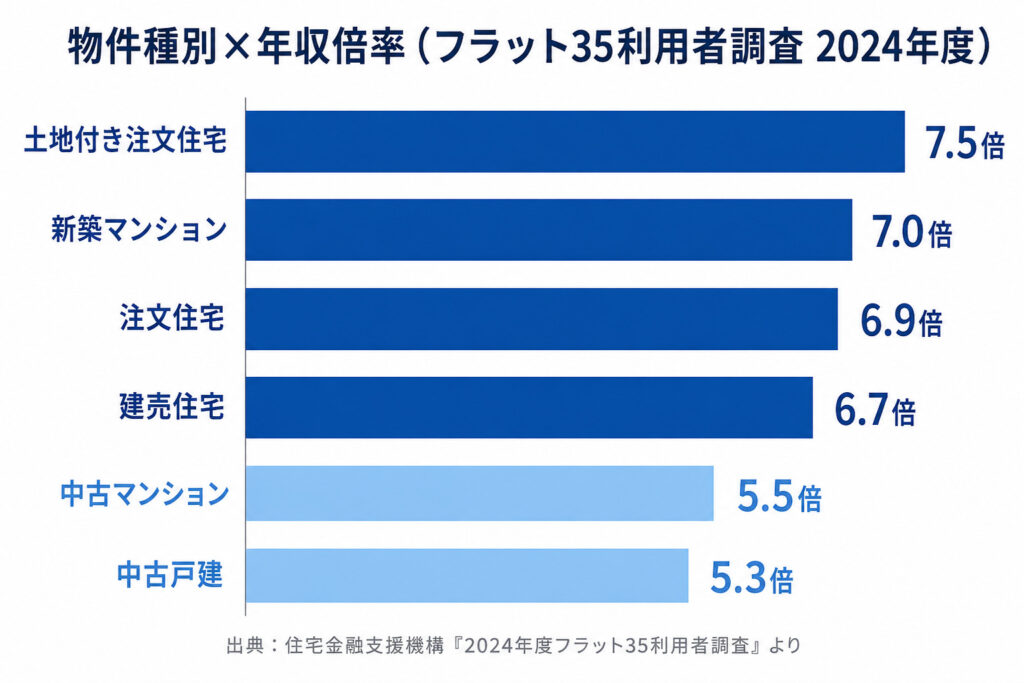

フラット35利用者調査が示す「年収倍率5〜7倍」

住宅金融支援機構の「2024年度フラット35利用者調査」によると、住宅購入者の年収倍率は、物件種別を問わず平均5〜7倍前後で推移しています。

これは長らく続いてきた目安で、銀行・不動産会社・FPの多くも「5〜7倍」を一つの基準として共有しています。

ただし、ここで注意したいのは

この数字は「所要資金(自己資金+ローン)の合計」で計算されているという点。

つまり頭金を含めた住宅購入価格の年収倍率であって、ローン借入額そのものの倍率ではありません。

ローン借入額だけで見れば、年収の4〜6倍前後が現実的な相場です。

物件種別ごとの年収倍率(最新データ)

物件の種類によって、年収倍率には明確な差があります。

新築の注文住宅・マンションは年収倍率7倍前後、中古住宅は5倍台に落ち着く傾向。新築ほど物件価格が高く、結果として年収倍率も押し上げられます。自分が検討している物件種別の「平均倍率」を出発点にすると、相場感がつかみやすくなります。

この「5〜7倍」という数字は、あくまで過去に住宅ローンを組めた人たちの平均値です。「平均=安全」ではない点に注意。2024年度はマンション価格が前年から1割以上上昇しており、年収倍率も年々上振れしています。過去の相場をそのまま現在に当てはめると借りすぎになる可能性が高い、というのがFP視点での冷静な見方です。

そもそも住宅ローンの種類が分からない方は、こちらを先にどうぞ

▼ 住宅ローンの種類と選び方をFP1級が解説

「借りられる額」と「返せる額」はなぜズレる?

相談者銀行が「貸せます」と言ってるってことは、それなりの根拠があるんだろ?返せると判断したから貸すんじゃないのか?

みるそれが、実は大きな勘違いなんです。銀行が見ている「返せる」と、家計が実感する「返せる」はまったく別物。ここを理解しないと、借りすぎて後悔します。

銀行が貸せる上限は年収の8〜10倍まで届くこともある

金融機関の住宅ローン審査基準は、返済負担率30〜35%以内が一般的な上限です

(フラット35の場合:年収400万円未満は30%以内、400万円以上は35%以内)。

この返済負担率35%という基準で計算すると、借入可能額は年収の8〜10倍に達することも珍しくありません。たとえば年収600万円・35年返済・変動金利0.8%で試算すると、返済負担率35%なら借入可能額は約6,000万円超(年収の約10倍)まで膨らみます。

つまり「銀行から借りられる額」は、想像以上に大きいのです。

大企業正社員ほど与信が通りやすい現実

みるこれは私自身の体験ですが、約4,000万円のフルローン(頭金なし)を申し込んだとき、大企業勤務という属性のおかげで審査はあっさり通りました。年収倍率は当時の年収から見て決して低くなかったのに、書類を出して数日で「OKです」の連絡。これが現実です。

相談者…大企業ってだけで、そんなに簡単に通っちゃうのか?

みる銀行が重視するのは「勤務先の安定性・勤続年数・他借入の有無」です。大企業の正社員は、貸し倒れリスクが統計的に低いと判断されるため、与信スコアが高く出やすい。だから「あっさり貸してもらえる」ことが、必ずしも「返せる」ことを意味しないんです。

銀行は「貸し倒れリスク」、FPは「家計の持続性」を見る

銀行とFPでは、見ているものが根本的に違います。

銀行は「貸し倒れリスク」を見て上限を決め、FPは「家計の持続性」を見て安全ラインを決める。同じ年収・同じ物件でも、両者の結論には1,000万円以上の差が生まれることがあります。「借りられた額」を信じるのではなく、「自分の家計で返せる額」を別に計算する必要があるのです。

銀行は「あなたが返済不能になるリスク」を統計的に見ているだけで、あなたの家族の教育費や老後資金には興味がありません。返済負担率35%で借りれば、毎月の手取りから家賃以上の金額が35年間引かれ続けます。これは「破綻はしないが、何も貯蓄できない人生」になりかねない数字。FPが「銀行の上限を信じるな」と繰り返すのは、ここに理由があります。

共働きで「世帯年収」を合算して借りる選択肢もあります

▼ ペアローンの基本とメリット・デメリット

FP1級が示す安全ラインは年収の何倍?返済負担率で考える

相談者

相談者じゃあ結局、FPさん的には「年収の何倍まで」が答えなんですか?

相談者ストレートな答えとしては「年収の約5倍前後」。ただし、ここでも年収倍率は補助指標で、本当に見るべきは「手取り返済負担率20〜25%以内」です。

本当に見るべきは

「手取り返済負担率20〜25%」

返済負担率(返済比率)は、年間返済額 ÷ 年収 × 100 で計算します。

ここで重要なのは、額面年収ではなく「手取り年収」で計算すること。

額面年収500万円の手取りは約400万円。額面で返済負担率25%(年125万円)の返済額は、手取りで見れば31%にも達します。家計の体感は「手取りベース」でしか測れません。

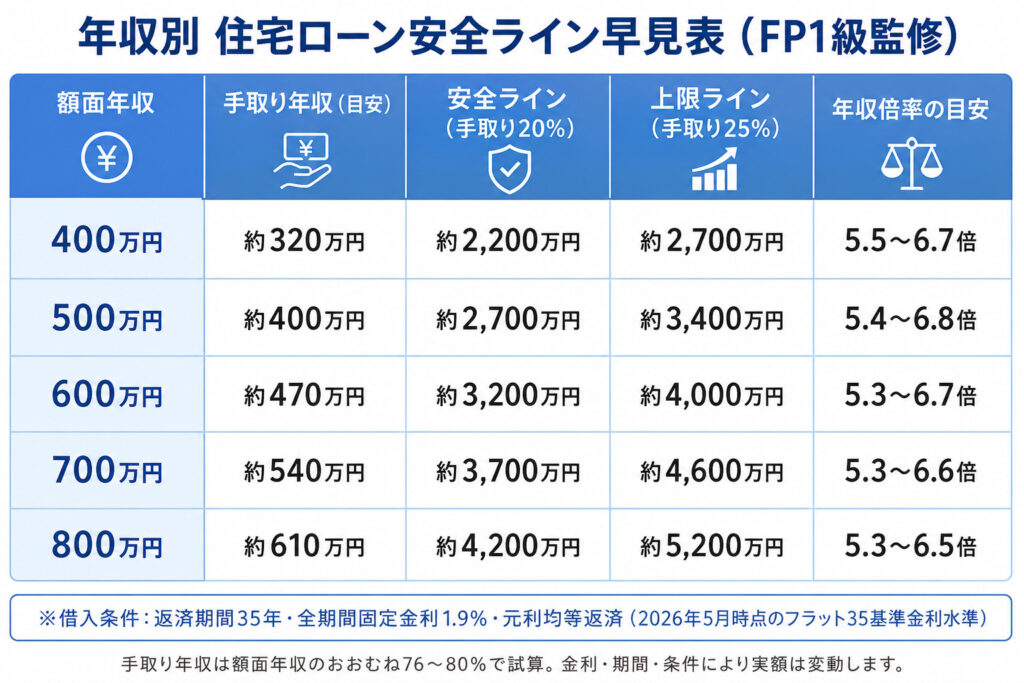

FP1級の推奨ラインは、手取り年収の20〜25%以内。これが、教育費・老後資金・生活防衛資金とのバランスを保ちながら住宅ローンを完済できる現実的な水準です。

年収別・安全な借入額の早見表

実際に金額に落とし込んでみましょう。

年収500万円なら安全ラインは約2,700万円、上限ラインで約3,400万円。年収600万円なら約3,200万〜4,000万円が安全圏です。銀行が貸せる上限(年収の8〜10倍)と比べると、FP安全ラインは1,000万〜2,000万円ほど低く設定されているのが分かります。

2026年の金利上昇局面では「ストレス試算」が必須

2026年は、日銀の政策金利が0.75%まで引き上げられ、さらに1.0%への利上げも視野に入る金利上昇局面です。住宅ローン金利も連動して上昇しており、過去10年の超低金利環境とは前提が変わりつつあります。

このタイミングで変動金利を選ぶ場合、「金利が1〜2%上昇しても返済できるか」を試算する「ストレス試算」が不可欠。

たとえば、変動金利0.8%で借り始めた毎月返済額が、金利2.5%に上昇すると約1.3倍になります。安全ラインで借りておけば、この上昇に耐えられる余地が生まれます。

「変動金利は5年ルール・125%ルールがあるから大丈夫」という説明をよく聞きますが、これは返済額の急変を緩和するだけで、未払い利息は積み上がります。金利上昇局面では、固定金利想定で借入額を決める→実際は変動金利で借りるという設計が安全です。「借りられた額」より「金利が上がっても返せる額」で判断してください。

- 頭金なしのフルローンは絶対NGですか?

-

絶対NGではありませんが、FP視点では推奨しません。頭金を入れない分、借入額が増えて利息総額が膨らむのに加え、家を売却したくなった際に「ローン残高 > 売却額」となるリスクがあります。最低でも物件価格の1〜2割の頭金+生活防衛資金(生活費6カ月分)は確保した上でローンを組むのが安全です。住宅ローン控除を最大化したい場合は意図的にフルローンを選ぶ戦略もありますが、それは「貯蓄余力がある人」の選択肢です。

- 共働きなら世帯年収を合算して何倍まで借りられますか?

-

ペアローンや収入合算を使えば、世帯年収の5〜6倍前後を安全ラインとして計算します。ただし、合算後の世帯年収で計算しても、手取り返済負担率20〜25%以内の原則は変わりません。注意点として、ペアローンは「離婚・退職・どちらか一方の死亡」といったライフイベントで返済構造が崩れるリスクが上がります。共働き前提で借りる場合は、片方の収入だけになっても返せるかを必ず試算してください。

- 年収倍率より大事な指標はありますか?

-

はい。FPが最も重視するのは、①手取り返済負担率(20〜25%以内)、②金利上昇ストレス試算(1〜2%上昇でも返せるか)、③生活防衛資金の残高(生活費6カ月分以上)の3つです。年収倍率は「最初のあたり」をつける指標として便利ですが、最終判断はこの3指標で行ってください。とくに3番目の「生活防衛資金」を頭金で使い切ってしまうケースが多く、これが住宅ローン破綻の主因になります。

まとめ:「借りられる額」ではなく「返せる額」で決める

住宅ローンを年収の何倍まで借りるかは、最終的に3つの判断軸で決めてください。

住宅ローン借入額を決める3つの判断軸(テキスト)

一般相場は年収の5〜7倍。ただしFP安全ラインは約5倍前後。

手取り年収の20〜25%以内に年間返済額を抑える。

金利が1〜2%上昇しても返済可能か、必ず試算する。

銀行は「貸し倒れリスク」を、FPは「家計の持続性」を見ています。借りられた額を信じるのではなく、自分の家計で返せる額を別に計算すること。

これだけで、住宅購入後の人生の選択肢が大きく広がります。

相談者なるほど。「あっさり貸せます」って言葉、鵜呑みにしちゃダメだな…。

みるそうなんです。銀行は嘘をついてるわけじゃない。ただ、見ているものが違うだけ。家計を一番よく知っているのは、銀行ではなく自分自身です。

住宅費は「人生の3大支出」の一つです。

教育費・老後資金との全体バランスを確認したい方はこちら

▼ 人生の3大支出とは?住宅・教育・老後の総額と備え方をFP1級が解説

【参考資料】

- 住宅金融支援機構「2024年度フラット35利用者調査」

- 住宅金融支援機構「住宅ローン利用者の実態調査(2025年4月)」

- 国土交通省「令和5年度 住宅市場動向調査」

- 日本銀行「政策金利の推移」(2026年)