「ペアローンのメリットは分かったけど、もし離婚したら?育休に入ったら?金利が上がったら?」

――そんなリスク面の不安を抱えていませんか?

本記事では、FP1級技能士の視点から、ペアローンの4大リスクを「対策とセット」で解説します。

2026年最新の金利情勢や、新しく登場した「ペアローン連生団信」などの最新情報もカバーしています。

・ペアローンの4大リスクは「離婚・育休/退職・死亡・金利上昇」

・離婚時はオーバーローン回避、育休時は控除と給付金の理解が鍵

・死亡リスクは2024年〜登場の「ペアローン連生団信」で大幅に軽減可能

・2026年は政策金利0.75%、年内1.0%到達も予想され金利上昇は現実的

・各リスクには「予防策」と「事後対策」がある

※ペアローンの基本的な仕組みやメリット・デメリットは、別記事で詳しく解説しています。

ペアローンの4大リスクとは?まず全体像を押さえよう

ペアローンは「夫婦2人の収入が継続すること」を前提にした仕組みです。そのため、夫婦のどちらか・もしくは外部環境に何か変化が起きると、4つの典型的なリスクが顕在化します。

ペアローン4大リスクは①離婚、②育休/退職、③死亡、④金利上昇の4つ。前者3つは「夫婦の関係・働き方の変化」、4つ目は「外部環境の変化」によるリスクです。

リスク①ペアローンで離婚したらどうなる?

離婚しても返済義務は2人に残る

離婚届を提出しても、銀行と結んだローン契約は自動的には解消されません。ペアローンは夫婦それぞれが主債務者であり、互いに連帯保証人になっているため、離婚後も双方に返済義務が継続します。

もし元配偶者が返済を滞納すれば、連帯保証人であるもう一方に支払い請求がきます。「離れたから関係ない」とはならない点が最大の落とし穴です。

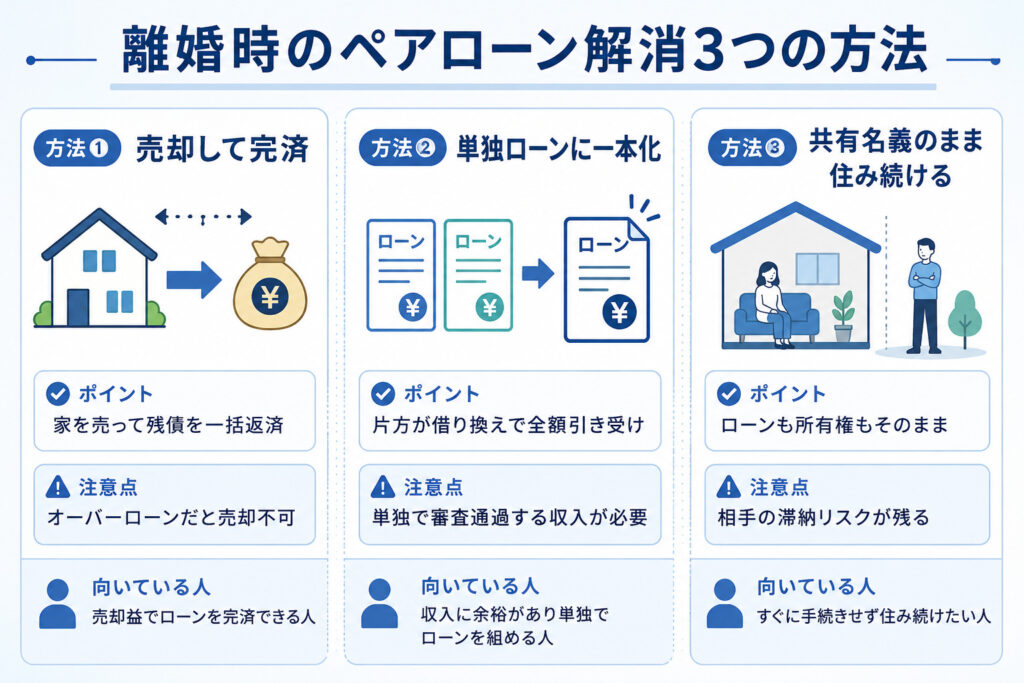

解消方法は「売却」「一本化」「住み続ける」の3択

離婚時にペアローンを処理する方法は、大きく3つに分かれます。

ペアローン離婚時の処理は①家を売却して完済、②どちらか一方の単独ローンに一本化、③共有名義のまま住み続けるの3択。いずれもオーバーローン(残債>売却価格)になると選択肢が狭まります。

FP1級の視点:オーバーローン回避が最大の予防策

離婚トラブルの根本原因は、ほぼ「オーバーローン」=家の価値より残債が多い状態。予防策は2つ。

①資産価値が落ちにくい立地(駅近・人気エリア)を選ぶ

②頭金を厚めに入れて借入額を抑える。

FP実務では「物件価格の2割以上の頭金」が一つの目安です。

リスク②ペアローンで育休・退職したらどうなる?

育休中も返済は止まらない

当然のことですが、産休・育休に入っても住宅ローンの返済は止まりません。育児休業中は雇用保険から「育児休業給付金」が支給されますが、これは休業開始から180日目までは賃金日額の67%、181日目以降は50%と、通常の手取りより大幅に減少します。

ペアローンで「夫婦2人分の返済」を前提にしている場合、片方の収入減はそのまま家計を圧迫します。

退職・育休中は住宅ローン控除を使い切れない

住宅ローン控除は「所得税額」から差し引く税額控除のため、納税額が少ないと控除枠を使い切れません。育休中や退職後は所得税がほぼゼロになるため、せっかくペアローンで2人分の控除枠を確保しても、その期間は片方の控除がムダになります。

完全退職して専業主婦(夫)になる場合、配偶者側の住宅ローン控除はまったく受けられなくなります。ペアローンの大きなメリットを1つ失う形になるため、退職予定がある場合は慎重に検討すべきです。

FP1級の視点:育休給付金の「手取り」を織り込む

育児休業給付金は所得税・住民税が非課税、社会保険料も免除されるため、額面より手取り感は高めです。とはいえ、通常時の8割程度が目安。FP実務では、ペアローン契約前に「育休1〜2年・時短勤務復帰3年」までを織り込んだ家計シミュレーションを必ず作ります。3人目を考えるなら、さらに保守的に。

リスク③ペアローンで片方が死亡したらどうなる?

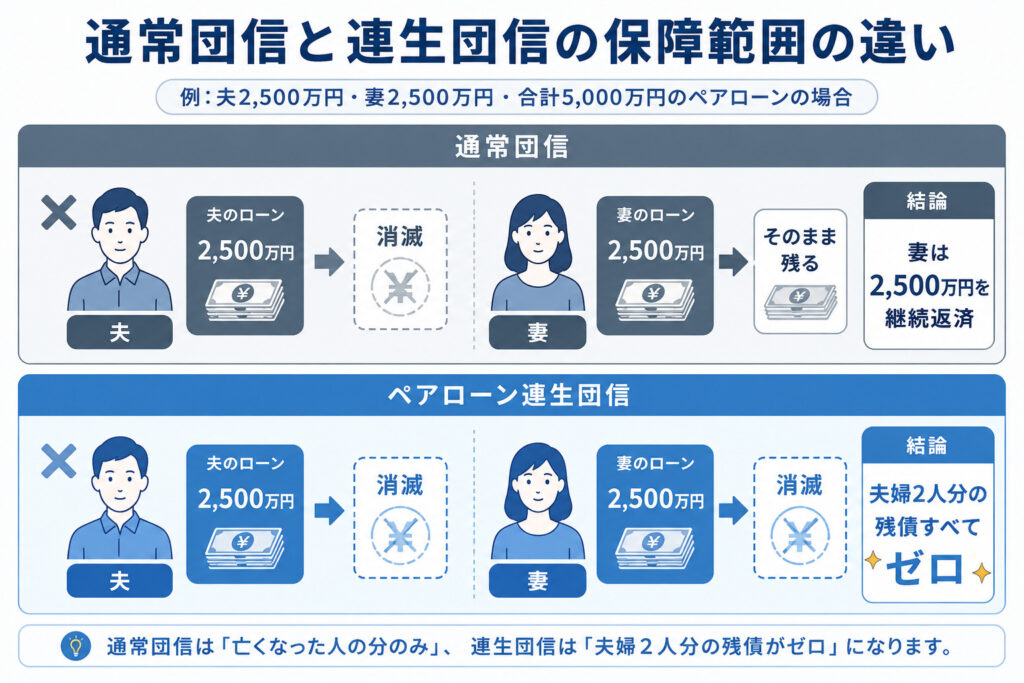

通常の団信では「亡くなった人の分」しか完済されない

ペアローンの大きな盲点が、片方が死亡したときの「残債」です。通常の団体信用生命保険(団信)では、亡くなった本人の住宅ローン残債は完済されますが、配偶者の住宅ローンはそのまま残ります。

たとえば夫婦で2,500万円ずつ・合計5,000万円のペアローンを組み、夫が亡くなった場合、夫の2,500万円は団信で消えますが、妻は自分の2,500万円を継続返済する必要があります。

解決策:「ペアローン連生団信」

(2024年〜各行で取扱開始)

この死亡リスクを解消するために、2024年6月のPayPay銀行を皮切りに、みずほ銀行、りそな銀行、三井住友銀行などで「ペアローン連生団信」の取扱いが始まりました。

連生団信は、夫婦どちらか一方の死亡・高度障害で、夫婦両方のローン残債がゼロになる仕組みです。

FP1級の視点:連生団信のコストと税金面の注意

連生団信は便利な反面、金利が0.1〜0.3%程度上乗せされるのが一般的。借入額が大きいほど総コストは膨らみます。また、配偶者死亡で残債ゼロになった場合、「持分に応じた所得」として課税対象になる可能性があります(税理士・税務署への確認推奨)。通常団信+掛け捨て生命保険で代替するか、連生団信を使うかは、保険料コストと利便性のバランスで判断します。

リスク④金利上昇でペアローン家庭はどうなる?

2026年:政策金利0.75%、年内1.0%到達も予想される

日本銀行は2025年12月に政策金利を0.75%まで引き上げました。これは1995年以来約30年ぶりの水準です。

市場では2026年6月会合での追加利上げ(0.75%→1.0%)が高い確率で織り込まれており、年内1.25%到達の可能性も指摘されています。

国土交通省は2026年3月、住宅ローン利用者の約8割が変動金利型を選んでいる現状と、ペアローン・35年超ローンの増加を踏まえ、「金利リスクの普及啓発」リーフレットを公表しました。公的機関が警鐘を鳴らすほど、金利上昇は現実の問題になっています。

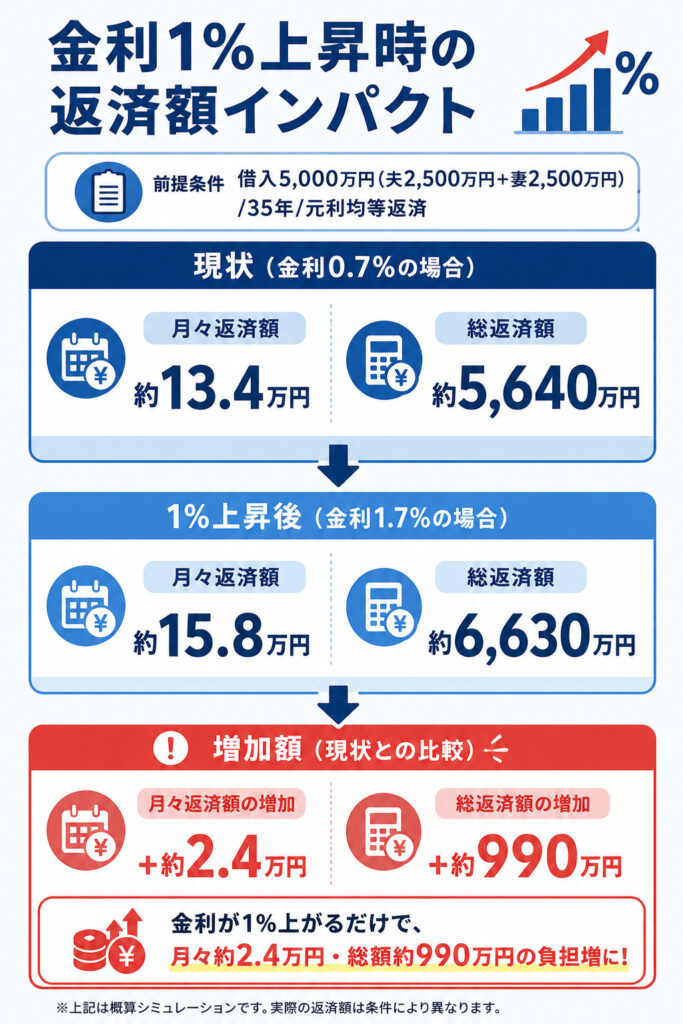

ペアローンは「2人分」の上昇インパクトを受ける

借入5,000万円・35年・元利均等返済の場合、金利1%上昇で月々の返済額は約2.4万円増、総返済額は約990万円増。ペアローンは2人分の借入を抱えるため、単独ローンより上昇インパクトが大きくなります。

変動金利には「5年ルール」(5年間は返済額据え置き)や「125%ルール」(返済額の上限は1.25倍まで)がありますが、これは返済額を据え置くだけで、利息負担そのものは増加します。元本の減りが遅くなり、最終的な総返済額は確実に増えます。

FP1級の視点:金利タイプの分散と繰上返済余力

ペアローンならではの対策は「金利タイプの分散」。例えば夫は変動・妻は固定にすることで、上昇局面でも家計全体のダメージを半減できます。また、ペアローン契約時から繰上返済の余力(=生活防衛資金とは別の余裕資金)を確保しておくことが、長期的な安心につながります。

ペアローンのリスクに関するよくある質問(FAQ)

- 4大リスクのうち、最も警戒すべきリスクはどれですか?

-

統計上は離婚が最も顕在化しやすいリスクとされていますが、「いつ起きるか分からない」という意味では死亡リスク、「全員に必ず影響する」という意味では金利上昇リスクが該当します。FP実務では、それぞれ性質が違うため4つすべてに対策を取ることをおすすめしています。

- ペアローン連生団信は、すべての銀行で使えますか?

-

いいえ、現時点では一部の金融機関のみです。2024年6月にPayPay銀行で取扱いが始まり、その後みずほ銀行、りそな銀行、三井住友銀行などで導入されています。金利上乗せ(0.1〜0.3%程度)があるため、ご自身が利用予定の金融機関で取扱いの有無とコストを確認してください。

- 金利上昇に備えるなら、固定金利でペアローンを組むべきですか?

-

必ずしも全員にとって正解ではありません。固定金利は変動金利より約1.5〜2%高く設定されており、当面の総返済額は固定の方が大きくなります。FPの目線では、家計に余裕がない方や心配性の方は固定、金利上昇分を吸収できる余力がある方は変動、というのが一つの判断軸です。ペアローンなら「片方は固定・片方は変動」のミックスも有効です。

まとめ:ペアローンの4大リスクは「対策とセット」で考える

ペアローンには確かに4大リスクがありますが、いずれも事前の対策で大幅に軽減可能です。「リスクがあるから組まない」ではなく、「リスクを理解した上で備える」のがFP1級としての推奨スタンスです。

- 離婚リスク → オーバーローン回避(資産価値の高い物件・頭金2割以上)

- 育休/退職リスク → 育休給付金の手取り織り込み・時短復帰までの家計試算

- 死亡リスク → ペアローン連生団信 or 通常団信+掛け捨て生命保険

- 金利上昇リスク → 金利タイプの分散・繰上返済余力の確保

- 4大リスクすべてに「予防策」と「事後対策」がある

【基礎編】ペアローンとは?メリット・デメリットをFP1級が解説

資産形成カテゴリの他の記事を読む

【参考文献】

・国土交通省「住宅ローンの金利リスクの普及啓発について」(2026年3月)

・住宅金融支援機構「金利のある世界でどう変わる?これからの住宅ローン選びを考えよう」

・日本銀行 金融政策決定会合資料(2025年12月、2026年4月)

・きんざい『金利がある世界の住まい、ローン、そして資産形成』

・FP1級学科試験対策テキスト(住宅ローン分野)