「ペアローンを勧められたけど、仕組みがイマイチ分からない…」

「メリットだけじゃなく、デメリットも中立的に知りたい」

――そんな悩みを抱えていませんか?

本記事では、FP1級技能士の視点から、ペアローンの仕組み・収入合算との違い・メリット・デメリットを中立的に解説します。

読み終わる頃には、自分たち夫婦に合っているかを判断できるようになります。

・ペアローンとは、1つの物件に対して夫婦がそれぞれ住宅ローンを組む方法

・メリットは「借入額UP・住宅ローン控除2人分・団信2本」の3つ

・デメリットは「諸費用2本分・収入減や離婚のリスク・贈与税」の3つ

・夫婦ともに安定収入が継続する世帯に向いている

ペアローンとは?1つの物件に夫婦2人がローンを組む方法

ペアローンとは、1つの物件に対して夫婦(または親子)がそれぞれ住宅ローンを契約し、互いの連帯保証人になるローンの組み方です。

つまり、1つの家に対して住宅ローンが「2本」走っている状態になります。

ペアローンは1つの物件に対して夫婦がそれぞれ住宅ローンを組み、互いに連帯保証人になる仕組みです。夫は妻のローンの、妻は夫のローンの連帯保証人になります。

ペアローンを組めるのは、原則として同居する夫婦・親子・同性パートナーなど、金融機関が定める範囲の関係性に限られます。

共働き夫婦の利用が中心で、特に20代・30代での利用率が高い傾向があります。

ペアローン・収入合算・単独ローンの違いは?【FP1級が比較】

夫婦で住宅ローンを組む方法には、ペアローンのほかに「収入合算(連帯保証型)」「単独ローン」があります。

FP参考書ベースで3つを比較すると、以下のようになります。

ペアローンは住宅ローン2本、収入合算と単独ローンは1本という違いがあります。団信加入と住宅ローン控除の適用範囲も異なるため、夫婦の働き方によって有利・不利が変わります。

3つの住宅ローンの違い(テキスト版)

【ペアローン】

住宅ローン2本/夫婦別個に審査/団信は夫婦それぞれ加入/住宅ローン控除も夫婦それぞれ適用/諸費用は2本分

【収入合算(連帯保証型)】

住宅ローン1本/夫婦合算で審査/団信は主債務者のみ/住宅ローン控除も主債務者のみ/諸費用は1本分

【単独ローン】

住宅ローン1本/申込者のみで審査/団信は申込者のみ/住宅ローン控除も申込者のみ/諸費用は1本分

ペアローンと収入合算(連帯保証)の違い

収入合算(連帯保証型)は、申込者が主債務者となり、配偶者の収入を合算してローンを組む方法です。住宅ローンは1本のみで、配偶者は連帯保証人という立場になります。

ペアローンと違い、団信に加入できるのは主債務者のみ。住宅ローン控除も主債務者しか受けられません。一方で、諸費用は1本分で済みます。

ペアローンと連帯債務型の違い

収入合算には「連帯保証型」のほかに「連帯債務型」もあります。連帯債務型は、申込者と配偶者が両方とも債務者となる仕組みで、フラット35などで採用されています。

連帯債務型では夫婦どちらも住宅ローン控除を受けられる場合がありますが、団信は主債務者のみ加入のケースが多く、金融機関によって扱いが異なります。ペアローンは「2本契約・双方主債務者・双方団信加入」が原則という点で、最も独立性の高い方法といえます。

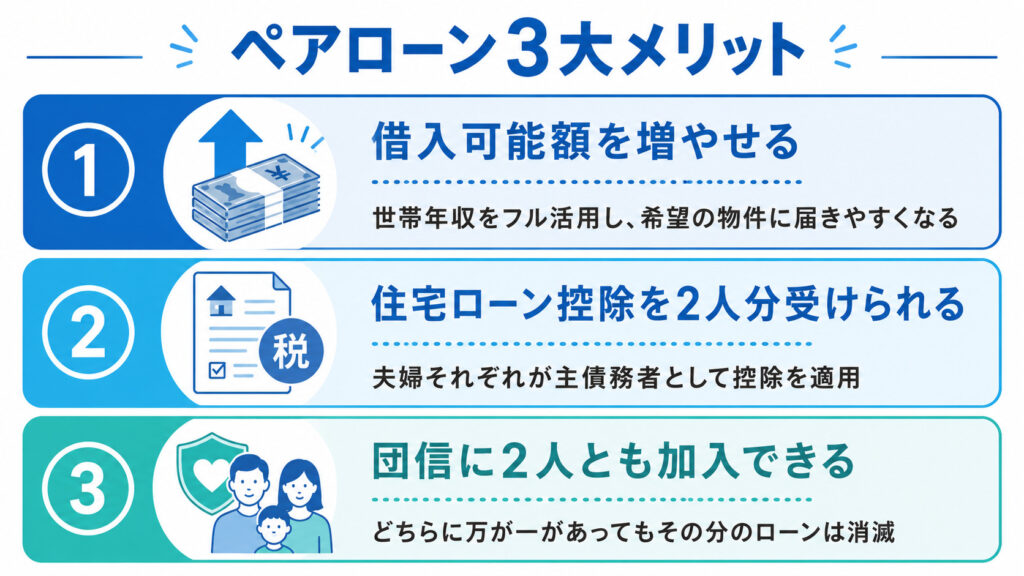

ペアローンのメリット3つ【FP1級が解説】

ペアローンの3大メリットは①借入可能額の増加、②住宅ローン控除の夫婦同時適用、③団信の夫婦同時加入です。共働き世帯ならではの優遇が受けられます。

①借入可能額を増やせる:FPが見る「使いこなしの条件」

三井住友トラスト・資産のミライ研究所の調査では、20代でペアローンの借入額は単独ローンより約4割、30代で約3割多いという結果が出ています。

都市部のマンション価格高騰により、単独ローンでは希望の物件に手が届かないケースが増えるなか、ペアローンは「世帯年収のフル活用」を可能にする選択肢です。

「借入額を増やせる」は「借入額を増やすべき」とは違います。FP実務では、世帯返済負担率を年収の25%以内に抑えるのが安全圏の目安。借りられる額の上限と、無理なく返せる額のラインを混同しないことが、ペアローン活用の出発点です。

②住宅ローン控除を夫婦2人分受けられる:実は使い切れない人もいる

住宅ローン控除は、年末の住宅ローン残高の0.7%を所得税(控除しきれない分は住民税)から最大13年間差し引ける制度です。

ペアローンでは夫婦それぞれが主債務者となるため、原則として2人とも控除を受けられます。

住宅ローン控除は「所得税額」から差し引く税額控除のため、納税額が少ない人(=収入が低い人や育休中の人)は控除枠を使い切れません。夫婦の収入バランスが極端に偏っている場合、ペアローンにしても税制メリットを最大化できない点には注意が必要です。

③団信に夫婦2人とも加入できる:ただし「片方分の残債」は残る

団体信用生命保険(団信)は、契約者が死亡または高度障害になった場合に、住宅ローン残債が保険金で完済される保険です。

ペアローンでは夫婦それぞれが団信に加入できるため、収入合算(連帯保証型)と比べて保障面で優位といえます。

ペアローンの団信で完済されるのは「亡くなった本人の分」だけ。配偶者の住宅ローンはそのまま残ります。片方の収入だけで残債が返せるか、団信とは別に死亡保障型の生命保険で補強が必要かは、契約前にシミュレーションしておくべきポイントです。

ペアローンのデメリット3つ【FP1級が解説】

①諸費用が2本分かかる

ペアローンは住宅ローンを2本契約するため、印紙税・事務手数料・登記費用といった諸費用が2本分かかります。ただし、保証料や融資手数料のように借入額に対する一定割合で計算されるものは、合計借入額が同じなら単独ローンと大差ありません。

純粋に「2倍」になるのは、印紙税や登記の手数料部分です。金額にすると数万円〜十数万円程度の上乗せが目安となります。

②収入減・離婚・死亡時のリスクがある

ペアローンは「夫婦2人分の収入が継続すること」が大前提です。育休・退職・離婚・死亡といったライフイベントで一方の収入が途絶えると、もう一方の負担が一気に重くなります。

特に「離婚時の財産分与」「育休中の支払い」「片方死亡時の残債」「金利上昇局面での負担増」は、ペアローン特有の重要リスクです。これら4つは別記事で詳しく解説しています。

③夫婦間贈与税のリスク

ペアローン契約後、一方が働けなくなって配偶者が返済を肩代わりするケースでは、贈与税が発生する可能性があります。夫婦間でも、年間110万円を超える贈与は課税対象になるためです。

また、持分割合と実際の負担割合が一致しない場合も、贈与とみなされる可能性があります。たとえば借入比率が「夫6:妻4」なのに持分を「夫5:妻5」にすると、差額部分が贈与税の対象になり得ます。

ペアローンが向いている人・向いていない人

向いている人の特徴

ペアローンが向いているのは、以下のような夫婦です。

・夫婦ともに安定した職業に就いており、収入が継続する見込みがある

・出産・育児後も共働きを続ける予定がある

・夫婦の収入バランスが比較的近く、控除メリットを両方で最大化できる

・単独ローンでは希望の物件に届かないが、ペアローンなら現実的になる

向いていない人の特徴

一方、以下のような夫婦はペアローンの利用に慎重になるべきです。

・近い将来、一方が退職・専業主婦(夫)になる予定がある

・夫婦の収入差が大きく、収入が低い側の控除枠を使い切れない

・単独ローンでも希望物件を購入できる

・貯蓄が少なく、収入減のリスクに備える余力がない

ペアローンに関するよくある質問(FAQ)

- ペアローンは同性パートナーや事実婚でも組めますか?

-

金融機関によります。近年は同性パートナーや事実婚カップル向けにペアローンを提供する銀行が増えていますが、住民票や公正証書など追加の書類提出が必要なケースが一般的です。事前に金融機関へ確認してください。

- ペアローンの借入割合(負担割合)はどう決めればよいですか?

-

原則として「年収比」または「拠出可能な返済額の比率」で決めるのが基本です。持分割合と借入割合を一致させないと、贈与税の対象になる可能性があるため、住宅取得時の負担割合に応じて持分も設定するのが安全です。

- ペアローンと収入合算、どちらを選ぶべきですか?

-

夫婦ともに安定収入があり、両方が住宅ローン控除と団信のメリットを最大限に活用したい場合はペアローンが有利です。一方、夫婦の収入差が大きい、または配偶者が将来的に退職する可能性が高い場合は、収入合算(連帯保証型)の方がリスクを抑えられます。

まとめ:ペアローンは「夫婦の働き方」次第で最強にもリスクにもなる

ペアローンは、共働き夫婦にとって「借入額・控除・団信」の3つの面で大きなメリットがある一方、収入減・離婚・死亡といったライフイベントが起きた際のリスクも抱えています。

- ペアローンは1物件に対し夫婦が2本のローンを組み、互いに連帯保証人になる

- メリットは「借入額UP・住宅ローン控除2人分・団信2本」

- デメリットは「諸費用2本分・収入減や離婚等のリスク・贈与税」

- 夫婦ともに安定収入が継続する世帯に向いている

- 離婚・育休・死亡・金利上昇の具体リスクは続編記事で深掘り

ペアローン特有の4大リスク(離婚・育休/退職・死亡・金利上昇)については、別記事で詳しく解説しています。

検討中の方はぜひあわせてご確認ください。

▼資産形成カテゴリの他の記事を読む

【参考文献】

・きんざい『金利がある世界の住まい、ローン、そして資産形成』

・FP1級学科試験対策テキスト(住宅ローン分野)

・三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」2023年