「ボーナスが入ったから繰上げ返済すべき?」

「早く完済した方が安心では?」

住宅ローンを組んで数年経つと、誰もが一度は悩むテーマです。

結論からいえば、繰上げ返済は”必ずしも正解ではありません”。

1級FP技能士の私自身、あえて繰上げ返済をせず、住宅ローン控除とNISAをフル活用する道を選びました。

この記事では、繰上げ返済の基礎・メリット・デメリットを整理したうえで、FP視点での”しない選択”を体験談つきで解説します。

住宅ローンの繰上げ返済は

「金利」「住宅ローン控除」「手元資金」「投資余力」の4軸で判断すべきです。

低金利・控除適用中・NISA活用中の会社員は、あえて繰上げ返済をしない方が資産形成上は有利になるケースが多くあります。

住宅ローンの繰上げ返済とは?2つの種類をおさらい

繰上げ返済とは、毎月の返済(約定返済)とは別に、住宅ローンの元金の一部または全部を前倒しで返済することです。

繰上げ返済した金額はすべて元金に充当されるため、その分の利息を減らせる効果があります。

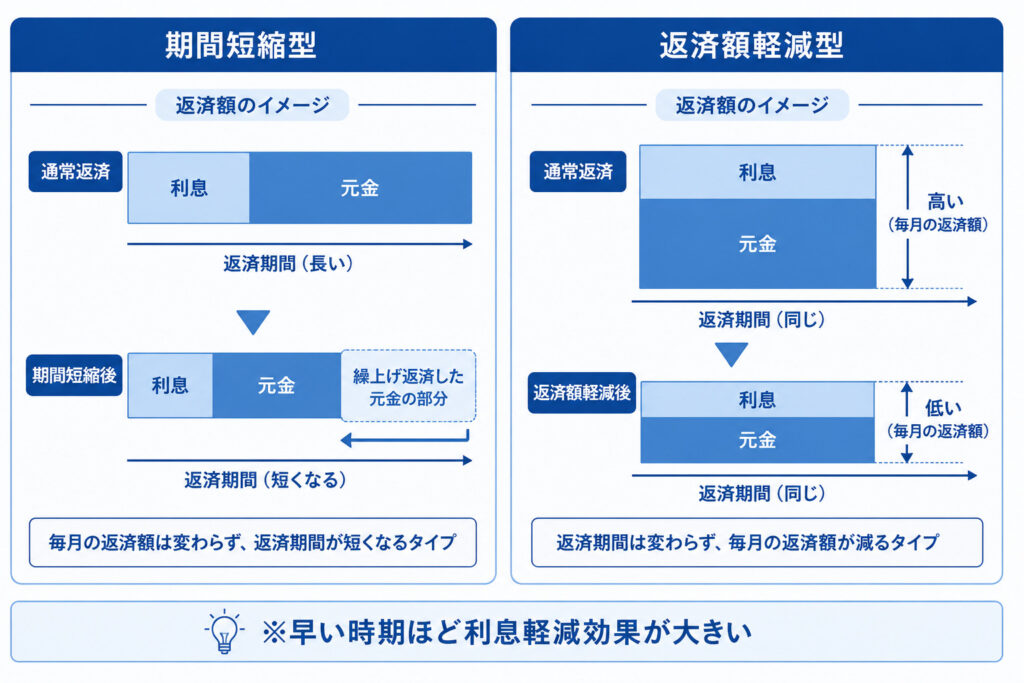

繰上げ返済には「期間短縮型」と「返済額軽減型」の2種類があります。

期間短縮型と返済額軽減型の違いは?

期間短縮型は毎月の返済額はそのままで返済期間が短くなり、返済額軽減型は返済期間はそのままで毎月の返済額が下がります。同じ金額を繰上げ返済する場合、利息軽減効果は期間短縮型の方が大きくなります。

なぜ早い時期ほど利息軽減効果が大きいのか?

元利均等返済の住宅ローンは、返済当初ほど利息部分の割合が大きく、時間が経つほど元金部分の割合が大きくなる仕組みです。

そのため、借入から早い時期に繰上げ返済をするほど、将来支払う予定だった利息を多く減らせます。

全国銀行協会の試算例では

・借入額3,000万円

・金利1.5%

・35年返済の住宅ローン

で、3年後に100万円を期間短縮型で繰上げ返済すると、軽減される利息は約115万円にのぼります(出典:一般社団法人 全国銀行協会「住宅ローンの繰り上げ返済、効果的に行うには?」)。

なお、そもそも「元利均等返済」と「元金均等返済」のどちらを選ぶべきか迷っている方は、先に下記の記事で返済方式の違いを押さえておくと理解がスムーズです。

繰上げ返済のメリット・デメリットは?

繰上げ返済には明確なメリットがある一方、見落とされがちなデメリットもあります。

表で整理しておきましょう。

| 区分 | メリット | デメリット |

|---|---|---|

| 家計面 | 総返済額(利息)が減る | 手元資金が一気に減る |

| 金利面 | 金利上昇リスクを軽減できる | 低金利下では効果が小さい |

| 税制面 | ― | 住宅ローン控除の控除額が減る |

| 保障面 | ― | 団体信用生命保険の保障も減る |

| 心理面 | 完済が近づき安心感がある | 投資機会を失う(機会損失) |

繰上げ返済は「利息を減らす」効果が確実な一方、「住宅ローン控除の縮小」「団信の縮小」「投資機会の損失」という見えにくいコストが発生します。低金利・控除適用期間中は、デメリットがメリットを上回るケースが少なくありません。

ぎゅうた

ぎゅうた住宅ローン控除が減るっていうのは、どういう意味?

みる

みる住宅ローン控除は「年末のローン残高×0.7%」が所得税から控除される制度です。繰上げ返済で残高を減らすと、控除額も減ります。つまり”節税の旨味”が小さくなるんです。

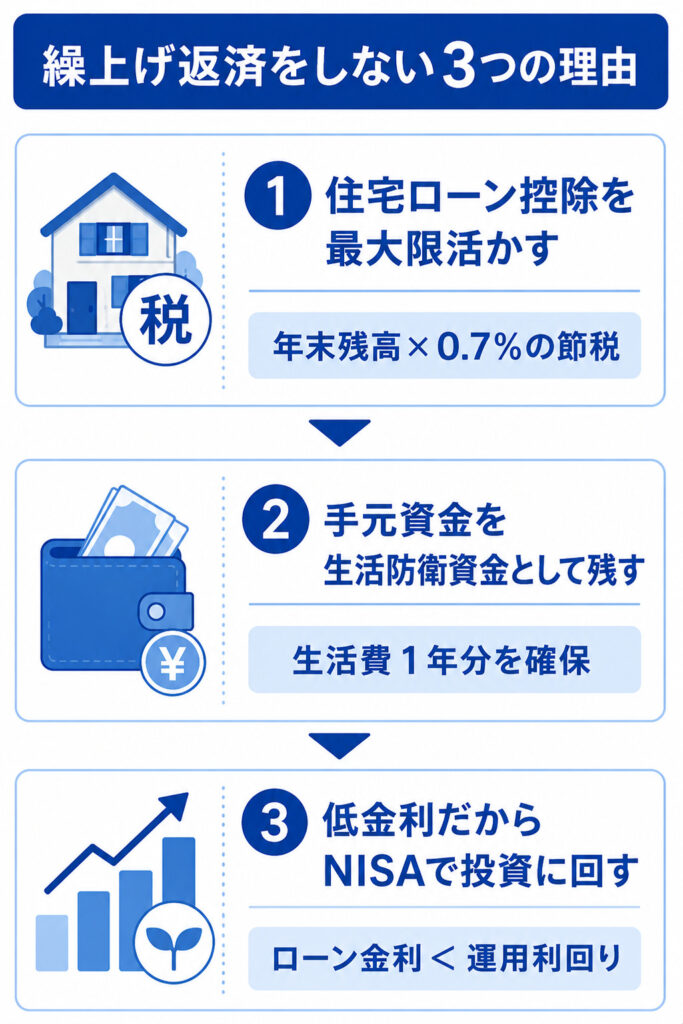

FP1級の私が繰上げ返済を”しない”3つの理由

ここからは、私自身がなぜ繰上げ返済をしていないのか、3つの理由をお話しします。

低金利・住宅ローン控除適用中・NISA活用中の3条件が揃う会社員にとって、繰上げ返済しない選択は資産形成上の合理的判断になり得ます。

理由①:住宅ローン控除を最大限活かす

住宅ローン控除は、年末のローン残高に応じて所得税・住民税が控除される制度です。

控除率は0.7%、適用期間は最長13年。

残高が大きいほど控除額も大きくなるため、繰上げ返済で残高を減らすと節税効果が縮小します。

私は会社員として給与所得があり、住宅ローン控除をフル活用してきました。控除期間中に繰上げ返済する経済合理性は、私のケースでは見出せませんでした。

理由②:手元資金を生活防衛資金として残せる

繰上げ返済した資金は、二度と手元に戻ってきません。病気・失業・家族の不測の事態など、急な大きな支出が発生したとき、現金がなければ立て直しが効きません。

私は生活費1年分を生活防衛資金として現金で保有しています。これは1級FPとしての職業的判断であり、28歳で約500万円の借金を抱えた経験から得た教訓でもあります。繰上げ返済より先に、まず手元の流動性を確保するのが鉄則です。

理由③:低金利だからNISA・インデックス投資が有利

住宅ローン金利が変動0.3〜0.6%程度の現状、繰上げ返済で得られる「利回り」は実質的にこの金利と同等です。

一方、NISAでオルカン(全世界株式)などのインデックス投資に回せば、過去実績ベースで年平均3〜6%のリターンが期待できます(元本割れリスクあり)。

一般財団法人 住宅金融普及協会も、住宅ローン金利が3%以下で年平均2%の利回りが得られる場合は、繰上返済より投資の方が資金効率が良いと指摘しています(出典:住宅金融普及協会「住宅ローン繰上げ返済と資産運用、どちらがお得?」)。

私自身、旧NISAで含み益100%超を達成しました。低金利の住宅ローンを”レバレッジ”として活用し、その差額をNISAに回す

——これがFP1級としての私の戦略です。

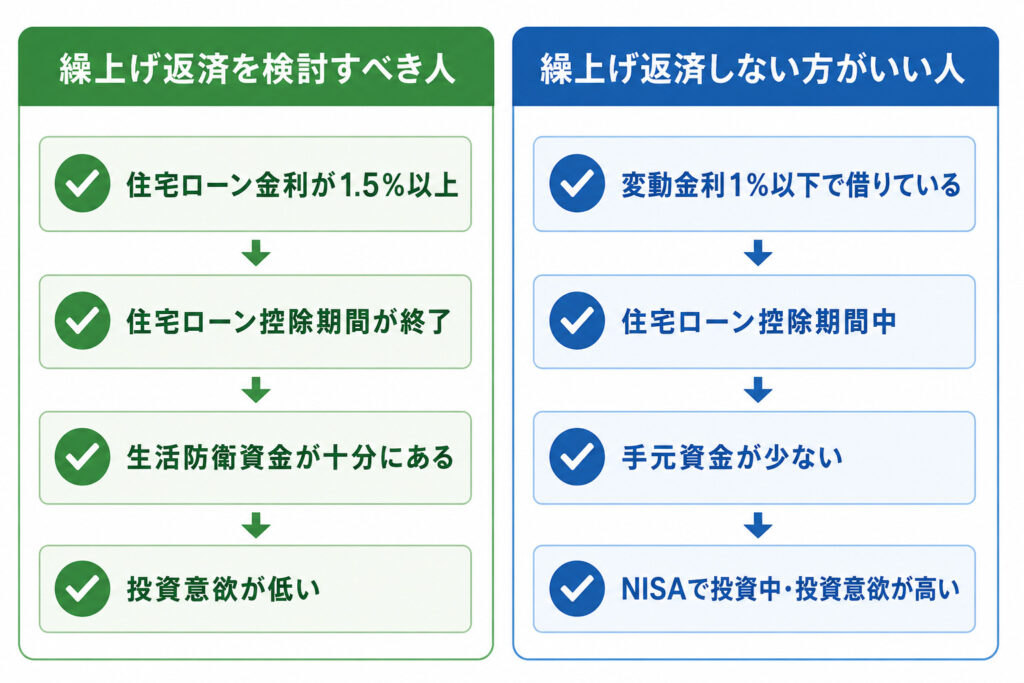

繰上げ返済をすべき人・しない方がいい人は?

ここまでの内容を踏まえ、判断軸を整理します。

金利・控除期間・手元資金・投資意欲の4軸で判断します。低金利かつ控除期間中で投資意欲がある会社員は、繰上げ返済をしない方が資産形成上は有利になる傾向があります。

日銀の金融政策転換により、今後金利が上昇する可能性があります。変動金利が1%を超えてくる局面では、繰上げ返済の選択肢を再検討しましょう。判断に迷う場合は、金融機関のシミュレーターや専門家への相談を推奨します。

住宅ローンの繰上げ返済に関するよくある質問

- 住宅ローンの繰上げ返済はいくらから可能?

-

金融機関によって異なります。1万円から可能なネット銀行(住信SBIネット銀行・PayPay銀行など)もあれば、100万円単位のメガバンクもあります。ネット手続きなら手数料無料の銀行も多いため、契約中の金融機関の規定を確認してください。

- 住宅ローン控除終了後に繰上げ返済すべき?

-

控除終了後は税制メリットがなくなるため、繰上げ返済の合理性は高まります。ただし「手元資金が十分にあるか」「NISA等で年率3%以上の運用ができているか」も同時に検討してください。控除終了=即繰上げ返済、ではありません。

- 変動金利が上がったらすぐ繰上げ返済すべき?

-

変動金利には「5年ルール」と「125%ルール」があり、急激な返済額増加は抑えられる仕組みです。慌てて繰上げ返済する前に、金利上昇幅・残債・手元資金のバランスを冷静に試算しましょう。金利上昇局面でも、生活防衛資金を削ってまで繰上げ返済するのは推奨しません。

まとめ:繰上げ返済は”正解”ではなく”選択”

- 繰上げ返済には「期間短縮型」と「返済額軽減型」の2種類があり、利息軽減効果は期間短縮型が大きい

- メリット(利息軽減・金利上昇リスク回避)の裏に、デメリット(手元資金減・住宅ローン控除減・団信減・投資機会損失)がある

- 1級FPの私自身は、住宅ローン控除・生活防衛資金・NISA投資の3つを優先し、あえて繰上げ返済をしていない

- 判断軸は「金利・控除期間・手元資金・投資意欲」の4つ

- 低金利・控除期間中・投資余力ありの会社員は、繰上げ返済しない方が資産形成上は有利なケースが多い

住宅ローンを賢く活用するための関連記事はこちら:

※本記事は1級FP技能士の個人的見解と一般的な制度説明を含むものであり、特定の金融商品の購入を推奨するものではありません。実際の繰上げ返済判断は、ご自身の家計状況と契約内容を踏まえて行ってください。