「住宅ローンって変動と固定、結局どっちにすればいいの?」と迷っていませんか。

2026年は日銀の利上げを背景に、変動金利も上昇し始めた局面です。

この記事ではFP1級・住宅ローン13年返済中の私が、最新の金利相場と「迷ったときの判断軸」をわかりやすく整理します。

読み終える頃には、自分に合う金利タイプの選び方がはっきり見えてきます。

2026年は金利上昇局面。返済額の安さを取るなら変動、安心を買うなら固定が基本。判断軸は「金利が1%上がっても返済できるか」です。

ぎゅうた

ぎゅうた変動と固定、なんとなく変動の方が安いって聞くけど…これから金利上がるって話もあるよね?

みる

みる2026年は判断が難しい時期。でも自分なりの判断軸を持てば迷わなくなりますよ。順番に見ていきましょう。

2026年の住宅ローン金利はいくら?

変動・固定の現状

住宅ローンを選ぶ前に、まず今の金利水準を知っておくことが大切です。

住宅は人生で最も大きな買い物の一つで、人生三大支出(住宅・教育・老後)の柱になります。

▶ 関連記事:人生三大支出とは?住宅・教育・老後資金の備え方

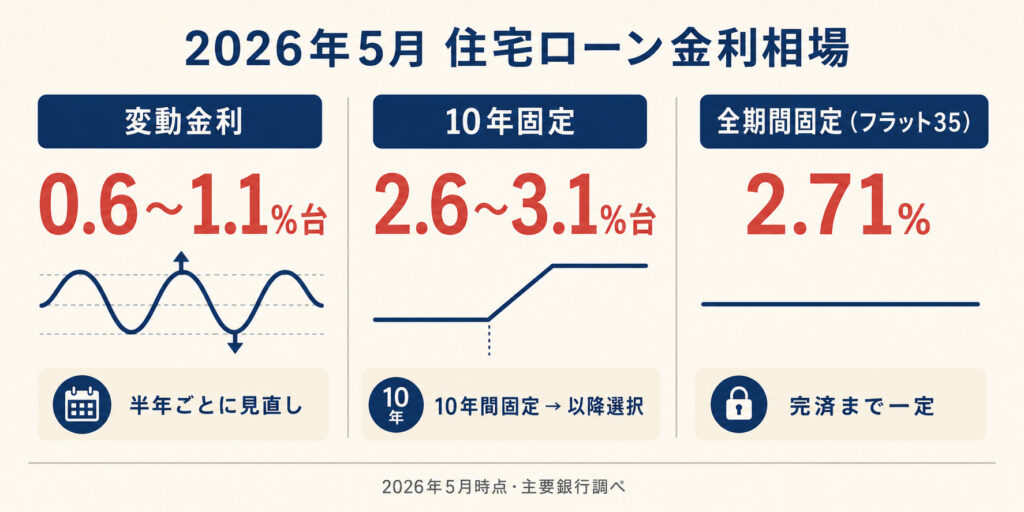

変動金利の相場(2026年5月時点)

主要銀行の変動金利は0.6〜1.1%台が中心です。

2025年12月の日銀の利上げ(政策金利0.75%)を受け、2026年4月から多くの銀行で基準金利が引き上げられました。

ただし「金利のある時代」に入ったとはいえ、歴史的に見ればまだ低水準。

これから借りる人にとっては選択肢として有力です。

固定金利の相場(2026年5月時点)

固定金利は変動より高めで、以下が目安です。

| 金利タイプ | 2026年5月の相場 |

| 10年固定 | 2.6〜3.1%台 |

| 全期間固定 (フラット35) | 2.71% (買取型) |

固定金利は10年国債利回りなどの長期金利の影響を受けるため、変動より早く2022年頃から上昇トレンドに入っています。

2026年5月時点で変動金利は0.6〜1.1%台、10年固定は2.6〜3.1%台、フラット35は2.71%です。変動が最安ですが、上昇リスクを背負う構造になっています。

変動金利と固定金利の違いは?

仕組みと特徴

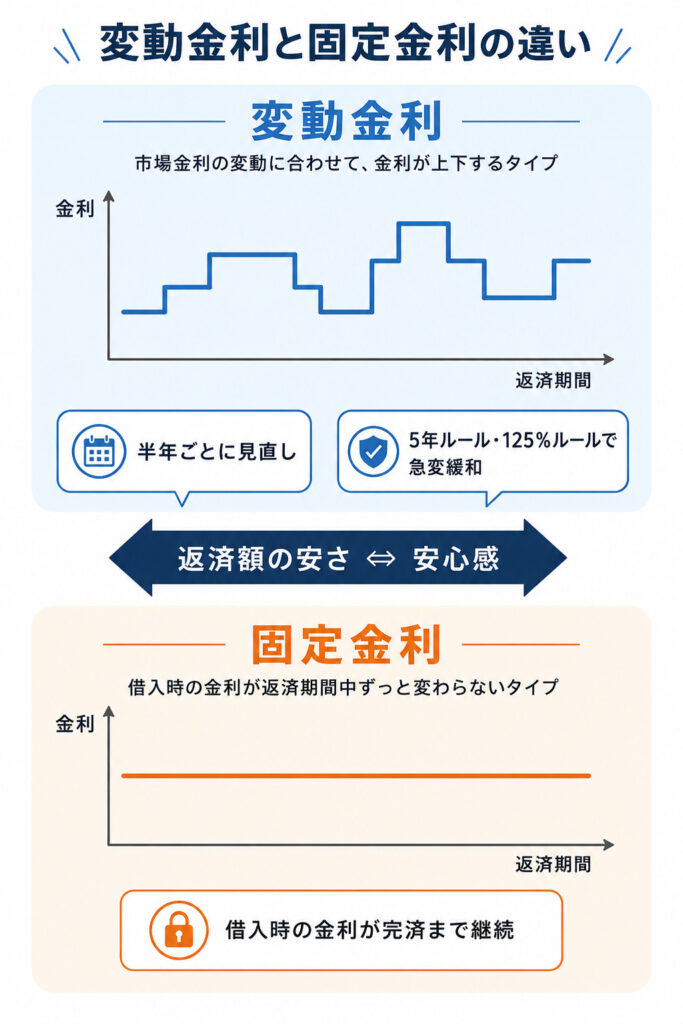

変動金利の仕組み

変動金利は半年ごとに金利が見直され、市場金利の動きに合わせて上下します。返済額が急に跳ね上がらないように、次のルールがあります。

| 5年ルール | 金利が変わっても、毎月の返済額は5年間据え置き |

| 125%ルール | 見直し後の返済額は、直前の125%が上限 |

つまり金利が急上昇しても、返済額が一気に2倍になるようなことは起きません。

ただし利息が増えるため、最終的な総返済額は確実に増えます。

固定金利の仕組み

固定金利は借入時の金利が完済まで続くタイプ。

35年ローンなら35年間ずっと同じ金利で、毎月の返済額が変わりません。家計管理がしやすく、教育費や老後資金など将来の支出計画も立てやすいのが強みです。

一方で変動より金利が高めに設定されているため、総返済額は多くなりがちです。

変動金利は半年ごとに見直されるため返済額が変わるリスクがあります。固定金利は借入時の金利が完済まで続くため、返済額が変わらない安心感があります。

変動と固定どっちを選ぶべき?

判断基準3つ

ここからが本題。

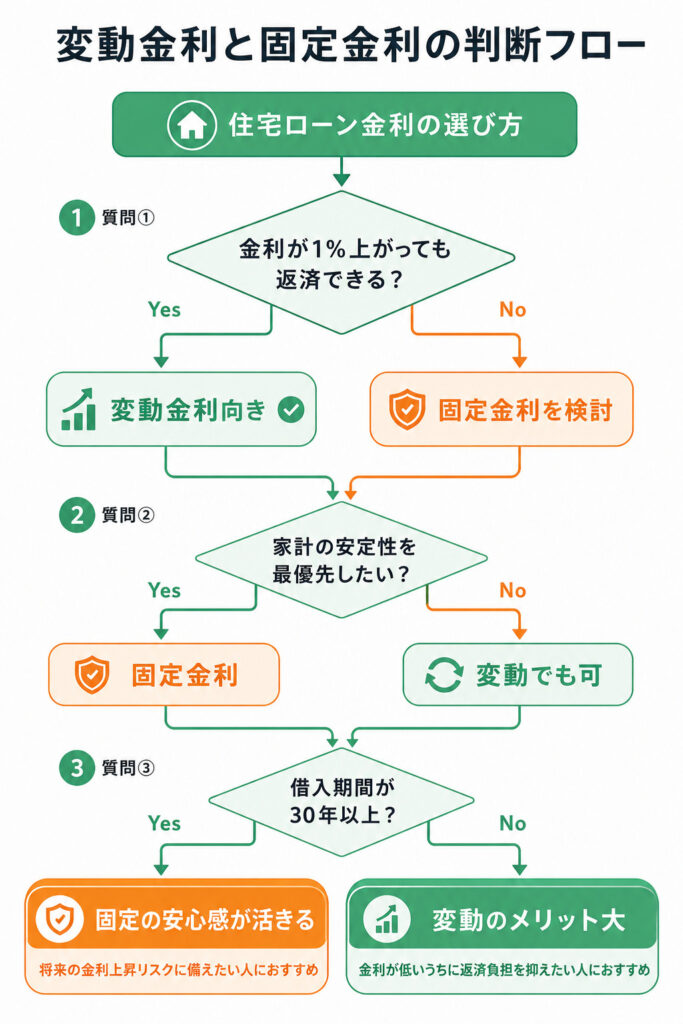

変動と固定で迷ったら、次の3つの軸で考えると判断しやすくなります。

判断軸①:金利が1%上がっても返済できるか

最重要の軸です。変動金利を選ぶなら「将来1〜2%上昇しても家計が破綻しないか」を必ずシミュレーションしましょう。

たとえば3,000万円・35年返済で金利が0.7%→1.7%に上昇した場合、毎月返済額は約1.5万円増えます。年間18万円の負担増を許容できるかが目安です。

判断軸②:家計の安定性をどこまで重視するか

教育費が重なる時期や、共働きから片働きへ変わる予定がある人は、返済額が一定の固定金利が安心です。逆に世帯収入に余裕があり、繰り上げ返済を計画的に行える人は変動の低金利メリットを取りに行けます。

判断軸③:借入期間と残債のバランス

借入期間が長いほど金利上昇に晒される時間も長くなります。

| 借入30年以上&残債が大きい | 固定の安心感が活きやすい |

| 借入20年以下&残債が少ない | 変動でも上昇リスクは限定的 |

| 10年以内に完済予定 | 変動の低金利メリットが大きい |

判断の起点は「金利1%上昇に耐えられるか」です。耐えられるなら変動、不安なら固定が基本。借入期間が長いほど固定の安心感が活きます。

【FP1級の体験コラム】私がフラット35を選んだ理由と、今の金利感覚

ここで私自身の体験談を一つ。

私がマンションを購入したのは13年前。当時は超低金利時代で、変動金利を選ぶ人が多数派でした。

それでも私が選んだのは、全期間固定のフラット35。理由は「将来の金利上昇リスクを避けたかった」からです。

ぎゅうた当時は変動の方が圧倒的に安かったでしょ?なぜ固定を?

みる35年という長期間、金利がずっと低いままとは限らないと思ったんです。返済額を確定させて、その分を別の資産形成に回す方が精神的に楽でした。

住宅ローン控除も無事に完走しました。ここまでは想定通り。ですが最近、想定外の出来事があったんです。

マンションを売却するか賃貸経営にするかで悩み、銀行に「投資用ローンに切り替えたらどうなるか」を相談したところ、提示された金利は約4%でした。

13年前にフラット35を選んだことで「金利上昇のストレスなく完走できた」のは正解でした。

一方で、出口(売る・貸す)を考えたときの金利の重みは想定外。

これから家を買う人だけでなく、すでにローンを組んでいる人も、将来「住み続けるか・売るか・貸すか」の選択肢で金利の重みが変わることを知っておいてほしいと思います。

金利選びでよくある質問(FAQ)

- 金利が0.1%上がると返済額はどう変わる?

-

借入3,000万円・35年返済の場合、毎月の返済額は約1,500円増えます。総返済額では約60万円の差になります。「たった0.1%」と侮れません。

- 途中で変動から固定に切り替えできる?

-

同じ銀行内で切り替え可能なケースもありますが、借り換え(他行への変更)の方が選択肢が広がります。手数料・諸費用がかかるため、損益分岐点の確認が必須です。

- 今後の金利はどうなる?

-

2026年内に変動金利は1.0%程度まで上昇する可能性があると見られています。日銀は段階的な利上げスタンスを継続中。ただし将来の金利は誰にも断言できないため、自分の家計でリスクを取れる範囲で判断しましょう。

まとめ

- 2026年5月時点:変動0.6〜1.1%台/10年固定2.6〜3.1%台/フラット35:2.71%

- 変動は安いが金利上昇リスクあり、固定は高いが返済額が変わらない安心感

- 判断軸は

①金利1%上昇に耐えられるか

②家計の安定性 ③借入期間 - 「住む・売る・貸す」で金利の意味は変わる。出口戦略も意識を

住宅ローン金利の選び方が見えたら、次は具体的なローンの種類(フラット35や固定金利期間選択型など)を理解しておくと、銀行選びがさらにスムーズになります。

▶ 関連記事:人生三大支出とは?住宅・教育・老後資金の備え方