「2割特例って2026年9月で終わるらしい。でも自分はまだ免税事業者だから関係ない…と思っていませんか?」

実は私もそう思っていた一人です。

私は本業を持ちながら副業で個人事業をしている、いわゆる副業フリーランス。

取引先とは「インボイスなしでOK」と交渉済みで、現時点では免税事業者として活動しています。

それでも私は、2割特例の終了スケジュールと2026年税制改正で新設された「3割特例」を真剣にチェックしています。

理由は1つ。

今後、大手クライアントとの契約や売上拡大で課税事業者にならざるを得ない局面が来る可能性があるからです。

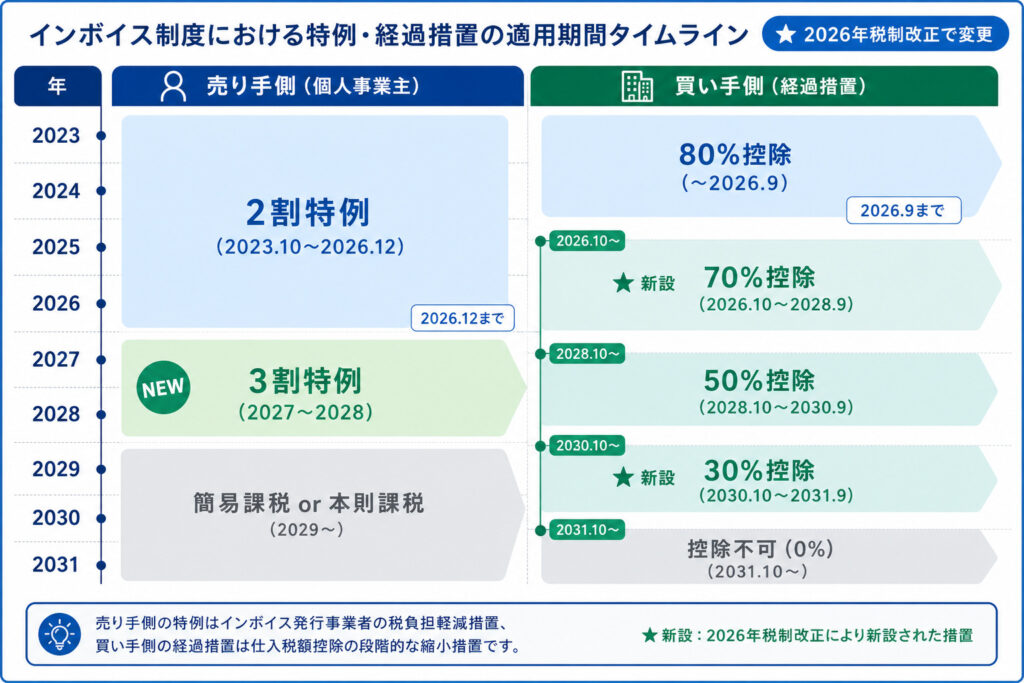

インボイス2割特例は2026年分(法人は決算期次第)で終了。個人事業主は2027〜2028年だけ、後継の「3割特例」が使えます。

- 2割特例がいつまで使えるのか

(個人事業主・法人それぞれ) - 2026年改正で新設された3割特例の中身

- 終了後の3つの選択肢

(3割特例・簡易課税・本則課税) - 免税事業者の私が「今」この情報を

仕入れている理由

を、1級FP技能士の視点と私自身の判断軸を交えて整理します。

▼制度の仕組みや登録の判断軸はこちら

結論

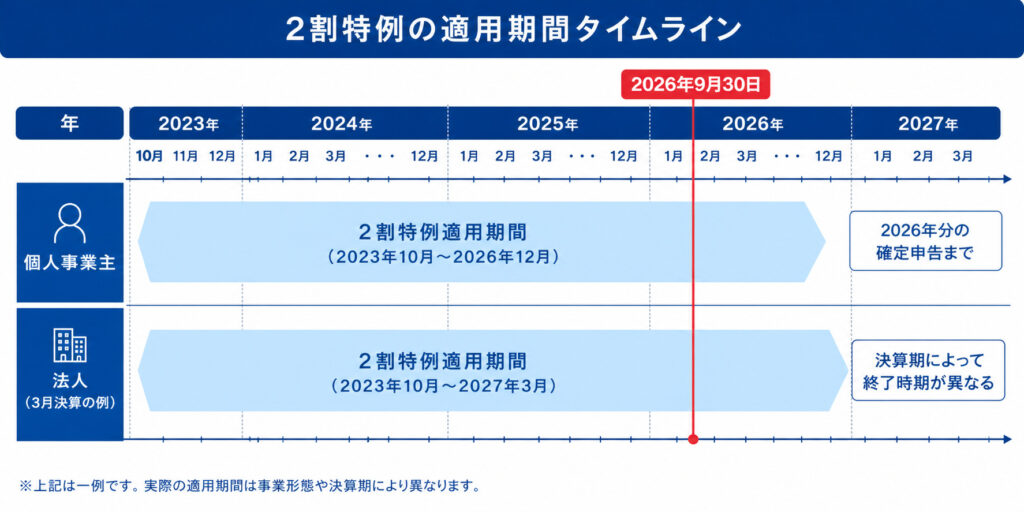

2割特例の適用期限は

2026年(令和8年)9月30日の属する課税期間まで。

これは2023年の制度開始時から決まっていた期限で、2026年(令和8年度)の税制改正大綱でも延長は見送られました

(出典:国税庁 インボイス制度特設サイト/令和8年度税制改正大綱)。

ただし「9月30日でピタッと終わる」わけではなく、課税期間の区切り方によって個人事業主と法人で終了タイミングが違います。

個人事業主は2026年分の確定申告が最後。法人は決算期によって最終課税期間が変わるため、自社の決算月から逆算して確認しましょう。

個人事業主の場合(2026年分まで)

個人事業主の課税期間は1月1日〜12月31日。

そのため、2026年9月30日を含む課税期間

=2026年1月1日〜12月31日まで2割特例が使えます。

実際に最後の2割特例を適用できるのは

2027年2〜3月に行う2026年分の確定申告です。

2027年1月以降の売上には適用できません。

法人の場合(決算期で異なる)

法人は決算期によって最終適用月が変わります。

| 決算月 | 2割特例の最終適用課税期間 |

|---|---|

| 3月決算 | 2026年4月〜2027年3月 |

| 9月決算 | 2025年10月〜2026年9月 |

| 12月決算 | 2026年1月〜2026年12月 |

免税事業者なのに、なぜ「今」2割特例を学ぶの?

私の今のスタンス

私は副業フリーランスとして個人事業をしていて、

- 年間売上は1,000万円には到底届かない規模

- 取引先には事情を説明し

インボイスなしのまま継続でOKとなっている - 経過措置(買い手側80%控除)の存在も伝えて、相互理解の上で取引中

だから、現時点では免税事業者のままです。

登録していないので、当然2割特例も使っていません。

でも、なぜ「今」勉強しているのか

理由は3つあります。

①大手クライアントとの契約は、判断スピードを求められる

副業を続けていると、ある日突然「インボイス登録必須」のクライアントから声がかかることがあります。 そのとき「2割特例って何?3割特例ってあったっけ?」と調べ始めるのでは遅い。

「登録した場合、自分の納税額はいくらか」「特例で軽減できる期間はいつまでか」を即答できる状態にしておかないと、契約条件の交渉で不利になります。

②売上が伸びれば、嫌でも課税事業者になる

基準期間の課税売上高が1,000万円を超えれば、登録するしないに関わらず自動的に課税事業者です。

そうなったときに「2割特例はもう使えない期間に入ってしまった…」では手遅れ。

事前に知識を持っておくことで、売上拡大のタイミングと課税転換のタイミングを戦略的にコントロールできます。

③特例には「事前届出」が必要なものがある

これが一番大事。 後述しますが、簡易課税は事前届出が必須です。 「課税事業者になってから慌てて調べる」のでは、最適な選択肢を逃す可能性があります。

みる

みる「免税事業者だから関係ない」ではなく、「免税事業者の今だからこそ、課税事業者になる前に整理しておく」が正解。

制度を知ってから動くのと、動きながら学ぶのとでは、納税額に何十万円もの差が出ることがあります。

そもそも2割特例とは?

簡単におさらい

2割特例とは、売上にかかる消費税額の2割だけを納めればよい制度です。

インボイス制度をきっかけに免税事業者から課税事業者になった小規模事業者の負担を軽減するために設けられました。

たとえば売上1,100万円(うち消費税100万円)なら、本来納めるべき消費税のうち2割の20万円だけを納めればOK。

経費の領収書を集めて細かく計算する必要もありません。

2割特例の対象者(3つの条件)

- インボイス登録をきっかけに

免税事業者から課税事業者になった - 基準期間(前々年)の課税売上高が

1,000万円以下 - 課税期間の短縮特例を使っていない

事前の届出は不要で、確定申告書に「2割特例適用」と記載するだけで利用できます。

▼インボイス登録の判断軸はこちらで詳しく解説

【2026年改正】2割特例の後継「3割特例」とは?

ここからが本記事のメインテーマ。

2026年度(令和8年度)税制改正大綱で新設された「3割特例」について解説します(出典:国税庁 令和8年度税制改正特集/令和8年度税制改正大綱)。

3割特例の対象者と適用期間は?

3割特例とは、売上にかかる消費税額の3割を納める制度です。

2割特例終了後の激変緩和措置として、2027年・2028年の2年間限定で適用されます。

| 項目 | 内容 |

|---|---|

| 納税額 | 売上税額の30%(70%控除) |

| 対象者 | 個人事業主のみ |

| 適用期間 | 2027年分〜2028年分の確定申告(2年間) |

| 売上要件 | 基準期間の課税売上高1,000万円以下 |

| 事前届出 | 不要(確定申告書に付記するだけ) |

3割特例は個人事業主限定で、2027〜2028年の2年間だけ。売上税額の30%を納め、事前届出は不要です。法人は対象外となります。

法人は対象外(マイクロ法人にも注意)

私自身も今後、課税事業者になるなら個人事業のまま行くか、法人化するかは慎重に判断したいと考えています。

法人化のメリットだけ見て突っ走ると、3割特例を使えないという落とし穴があるからです。

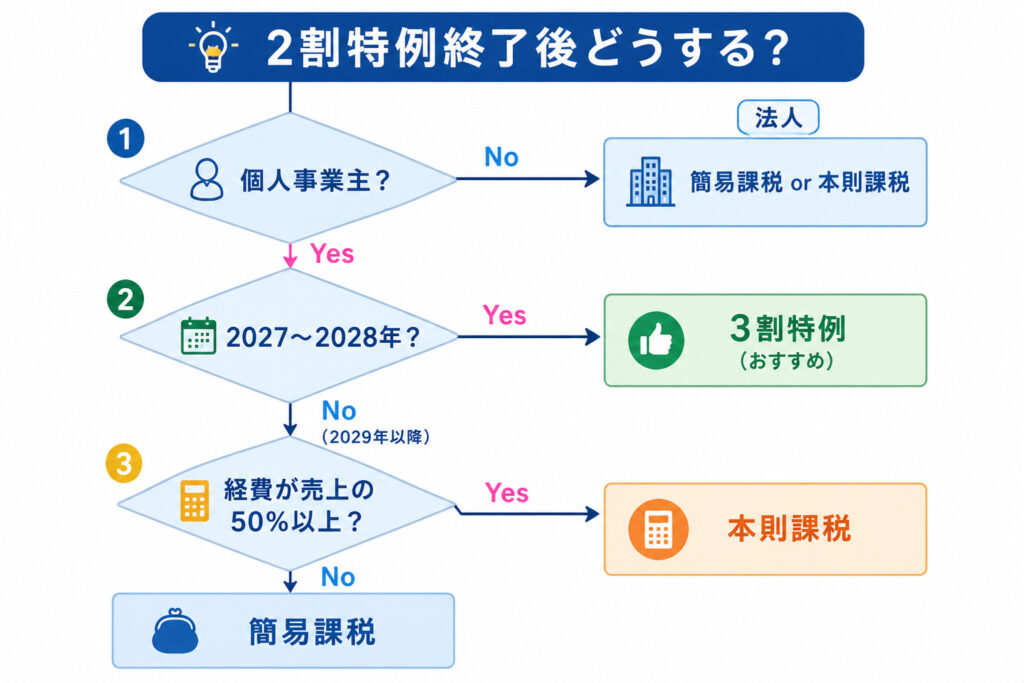

終了後どうなる?個人事業主が選ぶべき3つの選択肢

2割特例の終了後、個人事業主には3つの選択肢があります。 それぞれの特徴を比較しましょう。

経費が少ないなら3割特例(2027〜2028年)、業種によっては簡易課税、経費が売上の50%以上あるなら本則課税が有利になりやすいです。

選択肢①:3割特例(2027〜2028年限定)

個人事業主にとって最も簡単で、多くのケースで有利な選択肢です。

事前届出不要・計算も売上消費税×30%だけ。 経費が少ないフリーランスには特におすすめ。

ただし2029年以降は使えなくなるため

「2年間で次の準備をする猶予期間」と捉えるべきです。

選択肢②:簡易課税制度(みなし仕入率を使う)

業種ごとに決められた「みなし仕入率」で納税額を計算する制度。

基準期間の課税売上高が5,000万円以下の事業者が対象です。

| 業種 | みなし仕入率 | 実質納税率 |

|---|---|---|

| 第1種(卸売業) | 90% | 10% |

| 第2種(小売業) | 80% | 20% |

| 第3種(製造業など) | 70% | 30% |

| 第4種(飲食業など) | 60% | 40% |

| 第5種(サービス業) | 50% | 50% |

| 第6種(不動産業) | 40% | 60% |

サービス業(第5種)は実質納税率50%なので、3割特例の30%より不利になります。

業種によって有利不利が分かれる点に注意。

選択肢③:本則課税(経費を細かく計算)

実際の仕入・経費にかかった消費税を1件ずつ集計して控除する正攻法。

経費が売上の50%以上ある事業者は本則課税が有利になりやすいです。

ただし帳簿付けの手間がかかり、インボイスの保存・確認も必須になります。

免税事業者が課税転換に備えるには?【私のシナリオ】

ここで、私が頭の中で組んでいる「もし課税事業者になったら」のシナリオを共有します。

同じく副業フリーランスや個人事業主の方の参考になればと思います。

シナリオA:2026年中に大手クライアントから登録要請が来た場合

このケースが一番判断スピードが必要。

- 残りの2割特例期間はごくわずか(2026年中の売上分のみ)

- ただし初年度から2割特例が適用できるので、無視できないメリットあり

- 翌2027年からは自動的に3割特例へ移行できる

この場合、「2026年内に登録してしまう」のはアリだと考えています。

2割特例→3割特例と段階的に税負担に慣れていけるからです。

シナリオB:2027年以降に売上が1,000万円を超えそうな場合

これがやや厄介。

- 2割特例は使えない(すでに終了)

- 個人事業主なら3割特例(2027〜2028年)は使える可能性あり

- 2029年以降は簡易課税 or 本則課税を選ぶことになる

この場合、2026年中に簡易課税の届出だけ出しておくというのが私の戦略です。

理由は次のセクションで詳しく説明します。

シナリオC:そもそも課税事業者にならずに済む場合

これが理想。

取引先との関係を維持しつつ、売上1,000万円以下を継続できれば、登録の必要性は薄いままです。

ただし経過措置の終了スケジュールは意識しておく必要があります。

買い手側の控除割合は段階的に下がっていき、2031年10月以降は完全に控除不可になります。

| 期間 | 買い手の控除割合 |

|---|---|

| 〜2026年9月末 | 80% |

| 2026年10月〜2028年9月末 | 70% |

| 2028年10月〜2030年9月末 | 50% |

| 2030年10月〜2031年9月末 | 30% |

| 2031年10月〜 | 控除なし |

※この控除割合は、令和8年度改正で「80%→70%→50%→30%→控除なし」と段階的に縮小する形へ見直されました(出典:国税庁/令和8年度税制改正大綱)。

つまり、今は交渉で乗り切れていても、2031年以降は事実上「登録するか、取引を失うか」の二択になっていきます。

免税事業者として継続するなら、2031年までに事業構造を見直す(BtoC比率を上げるなど)判断も必要かもしれません。

今やるべき手続きは?簡易課税届出の期限は?

ぎゅうた

ぎゅうた「えっ、2027年からの話なら、まだ準備しなくて大丈夫だよね?」

それが落とし穴。

簡易課税は事前届出が必要だから、2026年中に動いておくと安心なんです。

これは免税事業者の私自身も2026年内に検討予定の事項です。

簡易課税届出の「先出し戦略」

簡易課税制度を使うには、適用したい課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を税務署に提出するのが原則です。

つまり、2027年分から簡易課税を使いたい場合、2026年12月31日までに提出が原則です。

ただし注意点が1つ。

簡易課税は一度選ぶと原則2年間継続適用になります。 3割特例も併用できますが、本則課税には戻れない期間がある点だけ覚えておきましょう。

会計ソフトで自動シミュレーションを

簡易課税・3割特例・本則課税のどれが有利か、手計算では判断が難しいです。

会計ソフトを使えば自動でシミュレーションできるので、判断ミスを防げます。

3つの税率を一度に試算したい方は、消費税の自動計算に対応した会計ソフトを使うのが確実です。私も申告まわりはクラウド会計で効率化しています。

インボイス2割特例・3割特例のよくある質問

- 2割特例はいつまで使えますか?

-

個人事業主は2026年分の確定申告(2027年2〜3月提出)まで、法人は2026年9月30日を含む課税期間までです。法人は決算期によって最終課税期間が変わります。

- 3割特例は法人でも使えますか?

-

いいえ、3割特例は個人事業主限定です。法人・マイクロ法人は対象外で、2割特例の終了後は本則課税か簡易課税のいずれかを選ぶ必要があります。

- 簡易課税の届出はいつまでに出せばいいですか?

-

原則は適用したい課税期間の初日の前日まで(2027年分なら2026年12月31日まで)です。なお2割特例を適用した個人事業者には、2027年中の届出で2027年分から簡易課税を適用できる特例もあります。

まとめ

最後に、本記事のポイントを整理します。

- 2割特例は2026年9月30日を含む課税期間までで終了

- 個人事業主は2026年分の確定申告が最後(法人は決算期次第)

- 2026年税制改正で3割特例が新設

(2027〜2028年・個人事業主限定) - 2029年以降は簡易課税 or 本則課税を選択

- 2026年中に簡易課税の届出を出しておくのが最強の保険

- 免税事業者の今こそ、課税事業者になる前提で備えるべき

私自身は今のところ免税事業者として活動を続けますが、いつ大手との契約や売上拡大で課税事業者になっても、即座に最適解を選べる状態を作っています。

2割特例から3割特例、その後の本則・簡易課税への移行は3年がかりのロードマップで考えるべきテーマ。 登録済みの方も、これから登録するかもしれない方も、慌てず・自分の事業規模と業種に合わせて準備を進めましょう。

消費税以外の税金(所得税・住民税・各種控除)もあわせて押さえておくと、課税転換のときに慌てません。税金まわりの記事はこちらにまとめています。

▼インボイス関連の他の記事もチェック

※本記事は2026年5月時点の情報をもとに作成しています。 最新の制度詳細は国税庁のインボイス制度特設サイト・令和8年度税制改正特集でご確認ください。