副業を始めたとき、私が一番モヤモヤしたのが「消費税って自分も納めなきゃいけないの?」

という疑問でした。

会社員時代は給与から自動で引かれる税金しか意識していなかった私が、副業で稼ぐようになって初めて「消費税の納税義務者」という言葉に出会ったんです。

調べてみると、すべての事業者が消費税を納めるわけではなく

「課税事業者」と「免税事業者」という区分があることがわかりました。

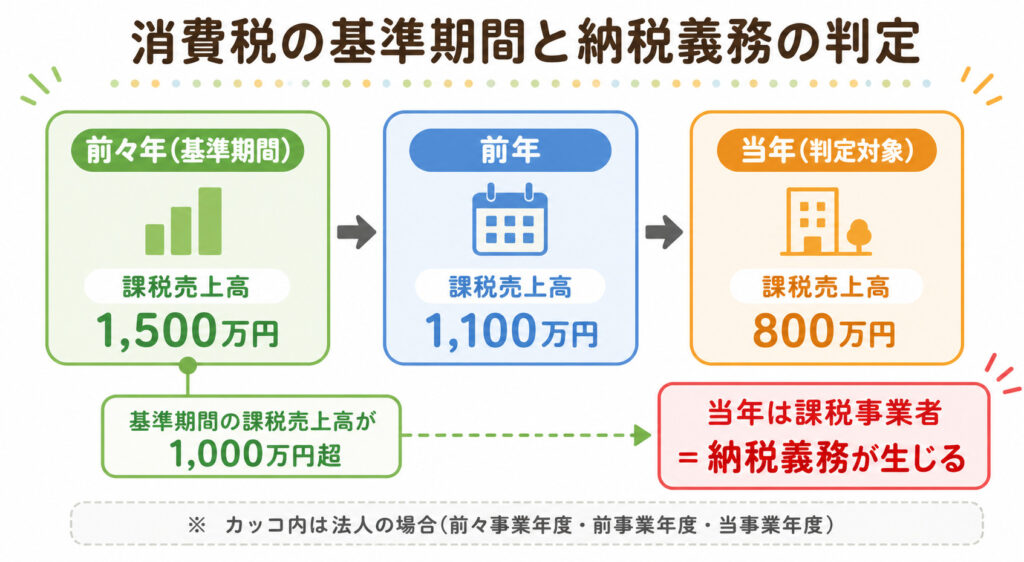

消費税の納税義務者=「課税事業者」のこと。前々年(基準期間)の課税売上高が1,000万円を超えると課税事業者になり、1,000万円以下なら原則として免税事業者です。

- 消費税の納税義務者とは何か

- 課税事業者と免税事業者の違い

- 自分がどちらに該当するかの判定方法

- 新規開業時の取り扱い

副業や個人事業を始めた方、これから独立を考えている方は、ぜひ最後まで読んでみてください。

▼前回の記事をまだ読んでいない方は、こちら

消費税の納税義務者とは?基本のキ

消費税の納税義務者とは誰のこと?

消費税の納税義務者とは、簡単に言うと「消費税を国に納める義務がある事業者」のこと。

これを正式には「課税事業者」と呼びます。

国内で課税対象となる取引(モノやサービスの販売など)を行った事業者は、原則として消費税の納税義務者=課税事業者になります。

ただし例外があり、一定の条件を満たすと納税義務が免除される「免税事業者」になれるんです(出典:国税庁 タックスアンサー No.6501「納税義務の免除」)。

みる

みる「免税事業者」って聞くと、なんだかお得な響きですよね。私も最初は「ラッキー!」と思いました。

課税事業者と免税事業者は何が違う?

| 項目 | 課税事業者 | 免税事業者 |

|---|---|---|

| 消費税の納付 | 必要 | 不要 |

| 還付の受け取り | 可能 | 不可 |

| インボイス発行 | 可能(登録時) | 不可 |

| 判定基準 | 課税売上高1,000万円超など | 課税売上高1,000万円以下 |

課税事業者になるかどうかの判定方法は?

判定方法は大きく2つあります。

順番に見ていきましょう。

①基準期間で判定するとどうなる?

「基準期間」というのは、納税義務の判定の基準となる期間のこと。

- 個人事業主:その年の前々年

- 法人:その事業年度の前々事業年度

この基準期間の課税売上高が1,000万円を超えていれば、その年は課税事業者になります(出典:国税庁 タックスアンサー No.6501)。

基準期間とは、個人事業主なら「前々年」、法人なら「前々事業年度」のこと。この期間の課税売上高が1,000万円を超えると、その年は課税事業者になります。

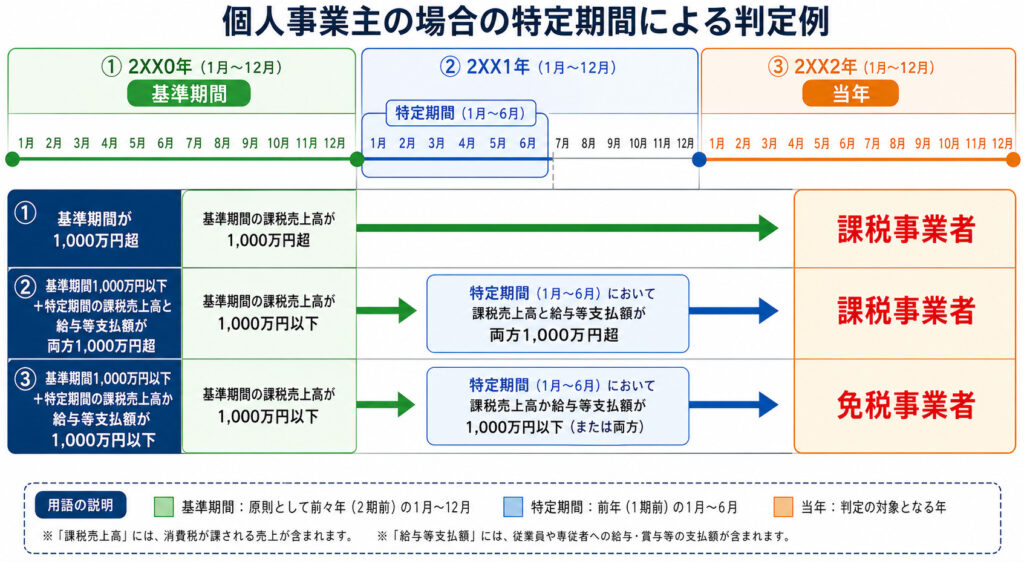

②特定期間の判定で課税事業者になるのはどんな時?

基準期間の課税売上高が1,000万円以下でも、安心はできません。「特定期間」というもう一つの判定があります。

- 個人事業主:前年の1月1日〜6月30日

- 法人:前事業年度開始の日以後6ヶ月の期間

この特定期間において、

- 課税売上高が1,000万円超

- かつ給与等支払額も1,000万円超

の両方を満たした場合、その年は課税事業者になります。

みる

みる「かつ」がポイント!どちらか片方が1,000万円以下なら、免税事業者のままでいられます。

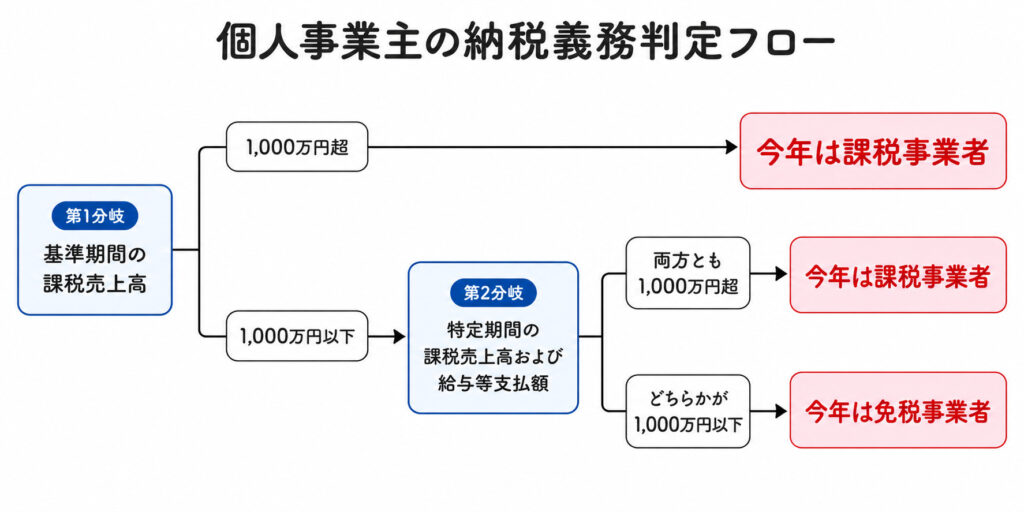

結局どっちになる?判定フローチャートで確認

個人事業主はまず前々年の売上で判定し、1,000万円超なら課税事業者。1,000万円以下なら特定期間で再判定し、課税売上高と給与等支払額の両方が1,000万円超なら課税事業者、どちらかが1,000万円以下なら免税事業者です。

新規開業した場合はどうなる?

開業して最初の2年間はどうなる?

新たに設立された法人の場合、当初2年間(2事業年度)は基準期間が存在しないため、原則として免税事業者になります(出典:国税庁 タックスアンサー No.6503「基準期間がない法人の納税義務の免除の特例」)。

個人事業主も同じく、開業してすぐは前々年の売上がないので、最初は免税事業者からスタートするのが一般的です。

私が副業を始めた1年目も、もちろん免税事業者でした。「消費税を気にしなくていいんだ」と少しホッとした記憶があります。開業手続きそのものに不安がある方は、開業届の出し方をまとめた記事もあわせてどうぞ。

資本金1,000万円以上の新設法人は例外?

ただし、資本金が1,000万円以上の新設法人は、基準期間がなくても課税事業者になります。

「最初から大きな資本でスタートする会社は、消費税もちゃんと納めてね」というルールですね。

免税事業者でも「あえて」課税事業者になれる?

これが意外と知られていないのですが、免税事業者でも自分から課税事業者を選ぶことができるんです。

そのときに提出するのが

「消費税課税事業者選択届出書」。

あえて課税事業者を選ぶとどんなメリットがある?

設備投資が多い年は消費税が戻ってくる?

例えば、課税売上高よりも設備投資の金額が多かった事業年度は、預かった消費税よりも支払った消費税のほうが多くなります。

この場合、課税事業者なら確定申告によって

消費税の還付を受けられるんです。

私の知人の個人事業主は、開業時に大きな機材投資をしたため、あえて課税事業者を選択して数十万円の還付を受けていました。

インボイス制度とはどう関係する?

2023年(令和5年)10月から始まったインボイス制度の影響で、取引先から課税事業者になることを求められるケースが増えています。

適格請求書(インボイス)発行事業者は

必ず課税事業者になる必要があるからです。

登録するかどうかの判断基準や、登録した場合・しなかった場合の影響については、インボイス制度を詳しく解説した記事でまとめています。迷っている方はあわせて読んでみてください。

課税事業者になったら何を覚悟すべき?

消費税の確定申告が必要になる?

課税事業者になると、所得税の確定申告とは別に消費税の確定申告が必要です。所得税側の手続きについては確定申告の基本をまとめた記事も参考になります。

帳簿付けも、消費税の課税・非課税を意識しながら記録する必要があり、事務負担は確実に増えます。

会計ソフトは導入すべき?

正直、消費税の申告を手作業でやるのは現実的ではありません。

私も副業の会計管理に会計ソフトを使っていますが、消費税対応のソフトを選んでおくと、課税事業者になったときもスムーズに移行できます。

消費税の納税義務者についてよくある質問

- 副業の売上が少なくても消費税を納める必要はありますか?

-

基準期間(前々年)の課税売上高が1,000万円以下なら、原則として免税事業者となり納税義務はありません。ただし特定期間の判定で課税事業者になる場合もあるため、毎年の課税売上高は確認しておきましょう。

- 免税事業者でもインボイスは発行できますか?

-

できません。適格請求書(インボイス)を発行するには、課税事業者になったうえで適格請求書発行事業者の登録を行う必要があります。

- 一度課税事業者を選んだら、すぐ免税事業者に戻れますか?

-

戻れません。「消費税課税事業者選択届出書」を提出して課税事業者を選ぶと、原則として最低2年間は継続する必要があります。

まとめ

今回の記事のポイントをおさらいします。

- 消費税の納税義務者=課税事業者

- 基準期間(前々年)の課税売上高1,000万円超で課税事業者

- 1,000万円以下でも特定期間の判定で課税事業者になる場合あり

- 新規開業の最初の2年間は原則免税事業者

- インボイス登録すると必ず課税事業者になる

副業や個人事業を始めると、自分の売上規模によって税務上の扱いがガラッと変わります。

「気づいたら課税事業者になっていて、申告漏れしていた…」なんてことにならないよう、毎年自分の課税売上高をチェックする習慣をつけましょう。