「FIRE=アーリーリタイア」

――そんなイメージを持っていませんか?

実はそのイメージ、半分間違いです。

FIREには4つのタイプがあり、それぞれ必要な資産額も、達成後の生き方も全然違います。

「FIREしたい」と思っても、自分に合うタイプを選ばないと、達成しても幸せになれない可能性があるんです。

FIREには Fat / Lean / Coast / Side の4タイプがあり、必要資産額も達成後の生き方も異なります。「辞める自由」を持ちつつ、自分の価値観に合うタイプを選ぶことが重要です。

実は私、借金を抱えていた状態から約10年でSide FIRE達成水準まで資産を増やしました。

そして今も会社員と副業を現役で続けています。

なぜ達成しても辞めないのか?

それは「私が選んだのはSide FIREだったから」

――この記事を読み終える頃には、その意味が分かるはずです。

この記事では、実体験ベースで、FIRE4タイプの違いと選び方を解説します。

そもそもFIREとは?4タイプある理由

Financial Independence, Retire Early

FIREは「Financial Independence, Retire Early」の略で、経済的自立と早期リタイアを意味します。

- 資産運用の利回りで生活費をまかなえる状態を作る

- 労働収入に依存しない経済基盤を確立する

- 早期リタイアの選択肢を持つ

「完全リタイア」だけがFIREじゃない

多くの人がFIREと聞くと

「早期リタイア=もう働かない」をイメージします。

でもこれ、FIREのほんの一部の姿でしかありません。

みる

みる「FIREの本質は『辞める自由』を手に入れること。実際に辞めるかどうかは別問題なんです」

「辞めようと思えば辞められる」状態をどう作るか、そして達成後にどう生きるか

――そこに4つの選択肢があります。

FIRE 4タイプの全体像

FIREは「生活水準の高低」と「リタイア度合い」の2軸で4タイプに分かれます。Fat=ゆとり完全リタイア、Lean=質素完全リタイア、Coast=積立卒業型、Side=半リタイア型です。

順番に解説していきます。

Fat FIREとは?ゆとりリタイア型の特徴

特徴と必要資産水準

Fat FIREは、現役時代と同等以上の生活水準を維持しながらリタイアするタイプです。

- 必要資産水準:年間生活費の25倍以上(ゆとりレベル)

- 例:年間生活費360万円なら9,000万円以上が目安

- 4%ルールで生活費の全額を運用益でカバー

- 生活水準を落とさずに完全リタイア可能

※4%ルールとは、米トリニティ大学の研究(1998年)に基づく考え方で、年4%以下の取り崩しなら30年間資産が枯渇しない確率が高いとされています。

向いている人

旅行・趣味・買い物にお金をかけたい人、家族との時間を経済的余裕の中で過ごしたい人に向いています。

| メリット | デメリット |

|---|---|

| 生活水準を落とさず済む 心理的なゆとりが大きい インフレに強い | 達成までに時間がかかる 高収入or長期間の積立が必要 「もう少し」と先延ばしになりがち |

Lean FIREとは?質素リタイア型の特徴

特徴と必要資産水準

Lean FIREは、生活費を最小限まで切り詰めてリタイアするタイプです。

- 必要資産水準:年間生活費の25倍(最低限ライン)

- 例:年間生活費200万円なら5,000万円が目安

- 生活費を抑えることで必要資産も少なくて済む

- 「ミニマル+早期リタイア」の組み合わせ

向いている人

物より時間を大切にする人、地方移住・自然志向の人、シンプルライフが心地よい人に向いています。

| メリット | デメリット |

|---|---|

| 達成までの期間が短い 必要資産が少なく済む 生き方そのものが洗練される | 生活水準を上げにくい 想定外支出に弱い 周囲と価値観のズレが出やすい |

Coast FIREとは?途中で積立卒業型の特徴

特徴と必要資産水準

Coast FIREは、ある時点で積立をやめても、複利だけで老後資金が育つ状態を目指すタイプです。

- 必要資産水準:老後までに複利で育つ”種”レベル

- 30〜40代までに必要額を積み立てれば、その後は積立不要

- 完全リタイアではなく「気楽に働ける状態」を作る

向いている人

20〜30代でガッツリ貯めて、40代以降は仕事のペースを落としたい人、

転職・独立の自由度を高めたい人に向いています。

| メリット | デメリット |

|---|---|

| 比較的早期に到達しやすい 後半の人生が自由になる 心理的負担が一気に軽くなる | 完全リタイアではない 老後までの労働は必要 相場下落リスクは残る |

Side FIREとは?副業しながら自由に働く型の特徴

特徴と必要資産水準

Side FIREは、運用益+副業収入で生活費をまかないながら自由に働くタイプです。

- 必要資産水準:生活費の半分を運用益でカバーできる水準

- 例:年間生活費300万円なら、運用益150万円を生む資産=約3,750万円が目安

- 残り半分を副業・好きな仕事で稼ぐ

- 完全リタイアより到達が早く、自由度も高い

向いている人

仕事そのものが好きな人、好きな仕事を選んでやりたい人、

社会との繋がりを保ちたい人に向いています。

| メリット | デメリット |

|---|---|

| Fat FIREより到達が早い 社会との繋がりが続く やりがいと自由を両立できる | 副業収入が前提 スキル・営業力が必要 「結局働くんでしょ」と誤解されがち |

私がSide FIREを選んだ理由【実体験】

「辞めない選択」が、最高の自由だった

私は今、Side FIREに必要な資産水準に到達しています。

普通に考えれば「もう働かなくていい」状態に近いはずです。

でも、私は今も会社員と副業の両方を現役で続けています。

辞めようと思えば辞められる。

でも、辞める理由がない。

この心境は、お金に追われていた頃の自分には想像もできなかった景色です。

会社員も副業も、両方が”楽しい”から続けている

会社員の仕事には

チームで成果を出す喜びがあります。

副業には

自分の世界が広がる楽しさがあります。

・会社員:安定収入+組織で動く醍醐味

・副業:自分のペースで成長できる場

・どちらも、お金以上の価値を私に与えてくれている

「これを辞めるのはもったいない」――

それが、Side FIRE達成後の私のリアルな実感です。

ライスワークから”ライフワーク”へ

世の中には2種類の働き方があると思っています。

ライスワーク=生活のために働く、ライフワーク=人生を豊かにするために働く。Side FIREは経済的自立を達成した上で、ライフワークとして働き続ける選択です。

みる「お金のために働く必要はない。でも、本業も副業もそれ自体が楽しいから続けている」

これが、Side FIRE資産を持ちながら現役で働く、私のリアルな心境です。

かつての私には信じられなかった景色

ちなみに10年前の私は、借金を抱えていました。そこから生活防衛資金を貯め、固定費を整え、投資と副業を積み重ねて

――気づけばここまで来ていました。

みる「過去の自分に教えてあげたい。順番を守れば、ここまで来られるよって」

過去の話はこれくらいにします。大事なのは、今あなたが立っている地点から、どう動くかです。

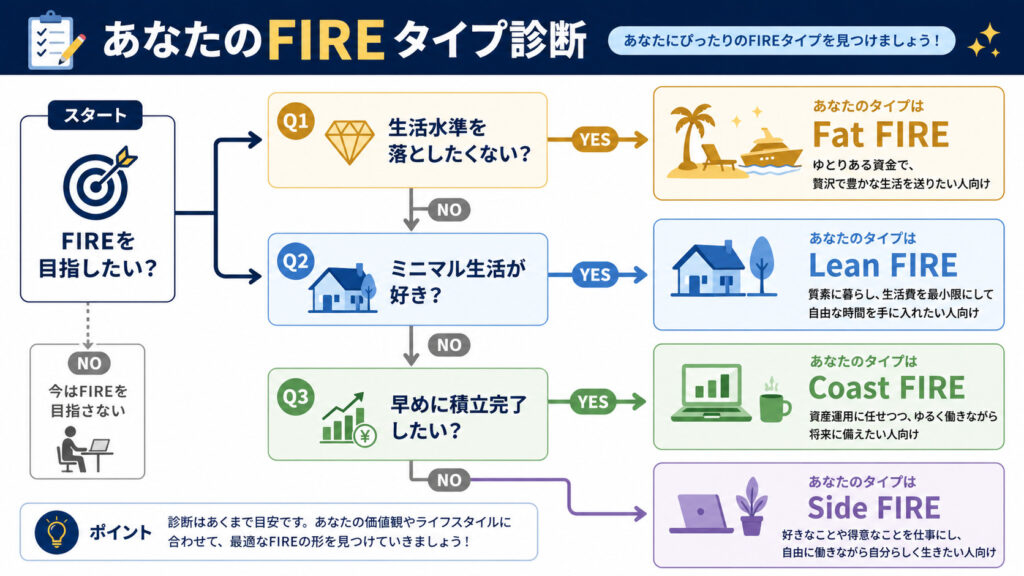

あなたに合うFIREタイプの選び方

4つの問いで自分のタイプが分かる

以下の4つの問いに答えてみてください。

複数YESが付く人は、ライフステージで切り替えてもOKです。

「生活水準を維持したい→Fat」「質素OK→Lean」「早めに積立完了→Coast」「働き続けたい→Side」の4軸で診断できます。複数YESならライフステージで切り替えも可能です。

年代別おすすめタイプ

| 年代 | おすすめタイプ |

|---|---|

| 20代 | Coast FIRE(時間が最大の武器) |

| 30代 | Side FIRE / Coast FIRE |

| 40代 | Side FIRE / Lean FIRE |

| 50代以降 | Fat FIRE / Side FIRE |

ライフステージで変えてもいい

みる

みる「最初はSide FIRE、子育てが落ち着いたらFat FIREへ――そんな切り替えも自由です」

FIREのタイプは、人生の段階で変えていいものです。

最初に決めたタイプに縛られる必要はありません。

FIREに関するよくある質問

- FIREは何歳から目指せますか?

-

何歳からでも目指せます。20〜30代は時間を味方にできるCoast FIREが有利、40代以降はSide FIRE・Lean FIREが現実的、50代以降はFat FIREも視野に入ります。年齢ではなく「いつまでに何を達成したいか」で逆算するのがおすすめです。

- FIRE達成後は本当に働かなくていいのですか?

-

タイプによります。Fat FIRE・Lean FIREは完全リタイア可能、Coast FIREは老後まで一定の労働収入が必要、Side FIREは副業収入を前提とします。「辞める自由」を持つことと「実際に辞めること」は別問題で、達成後も働き続ける選択も普通にあります。

- 4%ルールは日本でも通用しますか?

-

4%ルールは米国の過去データに基づく研究で、日本ではより保守的に3〜3.5%で見積もる人が多いです。為替・税制・インフレ率が異なるため、日本では「年間生活費の30倍」を目安にすると安全度が上がります。

まとめ

- FIREには4タイプあり、それぞれ生き方が違う

- Fat FIRE:ゆとりリタイア、生活水準を維持

- Lean FIRE:質素リタイア、ミニマル生活が好きな人向け

- Coast FIRE:途中で積立卒業、後半人生を自由に

- Side FIRE:副業しながら自由に働く(私の選択)

- 私はSide FIREを達成した今も、会社員と副業を全力で続けている

- 「辞めない選択」こそが、私の手にした最高の自由

- あなたに合うタイプは、自分の価値観次第で決まる

FIRE達成の鍵は

自分のゴールを明確にすること。

私の選択は、あなたの正解とは限りません。

でも、4タイプの違いを知ることで

自分にとっての正解が見えてくるはずです。

あなたのFIREタイプを見つけよう

「自分はどのタイプかな?」と思った方は、まず資産形成の第一歩を踏み出しましょう。

▼関連記事