「投資を始めたいけど、毎月コツコツ積み立てるべき?それともまとめて一括で入れた方がいいの?」

この疑問、投資を始めようとする多くの方が最初にぶつかる壁です。

積立は「長期・感情コントロールが苦手な人向け」、一括は「余剰資金・インカム狙い・短期キャピタル狙い向け」。目的と性格で使い分けるのが正解です。

正直に言います。

私自身も「どうせ同じなら一気に入れてしまいたい」というタイプです。

性格的に、まとめてドンと動かした方が気持ちいい。でも、だからこそ

あえて積立を選んでいる部分があるんです。

一方で、投資する商品や目的によっては、一括投資の方が理にかなっているケースもあります。

この記事では、積立投資と一括投資のメリット・デメリットを初心者にもわかりやすく比較しながら、私自身がどう使い分けているかをリアルな経験とともにお伝えします。

積立投資と一括投資、そもそも何が違う?

積立投資とは

積立投資とは、毎月決まった金額を定期的に買い続ける方法です。

たとえば「毎月1万円をオルカン(全世界株式インデックス)に積み立てる」といったイメージです。

値段が上がっていても下がっていても、機械的に買い続けます。このため感情に左右されにくく、初心者でも続けやすいのが最大の特徴です。

▼ 積立投資の仕組みについてはこちらで詳しく解説しています

一括投資とは

一括投資とは、ある時点でまとまった資金を一度に投資する方法です。

「今が買い時だ」と判断したときや、まとまった資金(ボーナス・相続・退職金など)が手元にある場合に選ばれます。

なお、積立投資は「時間の分散」、複数の銘柄や資産に投資する分散投資は「資産の分散」と覚えるとわかりやすいです。両方を組み合わせるとリスクをさらに抑えられます。

積立投資のメリット・デメリットは?

| メリット | デメリット |

|---|---|

| 価格が下がったときにたくさん買えるので、平均取得単価が下がりやすい 毎月自動で購入設定できるため、手間がかからない 感情に左右されず、相場を気にしすぎなくて済む 少額から始められるため、初心者でもリスクを抑えやすい | 相場が右肩上がりのときは、一括より最終的な利益が少なくなる場合がある 効果が出るまでに時間がかかる(長期前提) まとまった資金があっても、すぐに全額を運用に回せない |

一括投資のメリット・デメリットは?

| メリット | デメリット |

|---|---|

| 市場が上昇局面にある場合、早いタイミングで投資するほど複利効果が大きく働く 手間が少ない(1回の判断で完結) 高配当株やETFなら、早く投資するほど配当(インカムゲイン)を早く受け取れる | タイミングを誤ると、高値つかみになるリスクがある 大きな損失が出た場合のダメージが大きい 心理的なプレッシャーが大きく、精神的に疲れやすい |

一括投資が有利になる最大の理由は複利効果です。投資元本に利益が乗り、その利益にもまた利益が乗る…という雪だるま式の増え方は、早く始めるほど大きく育ちます。

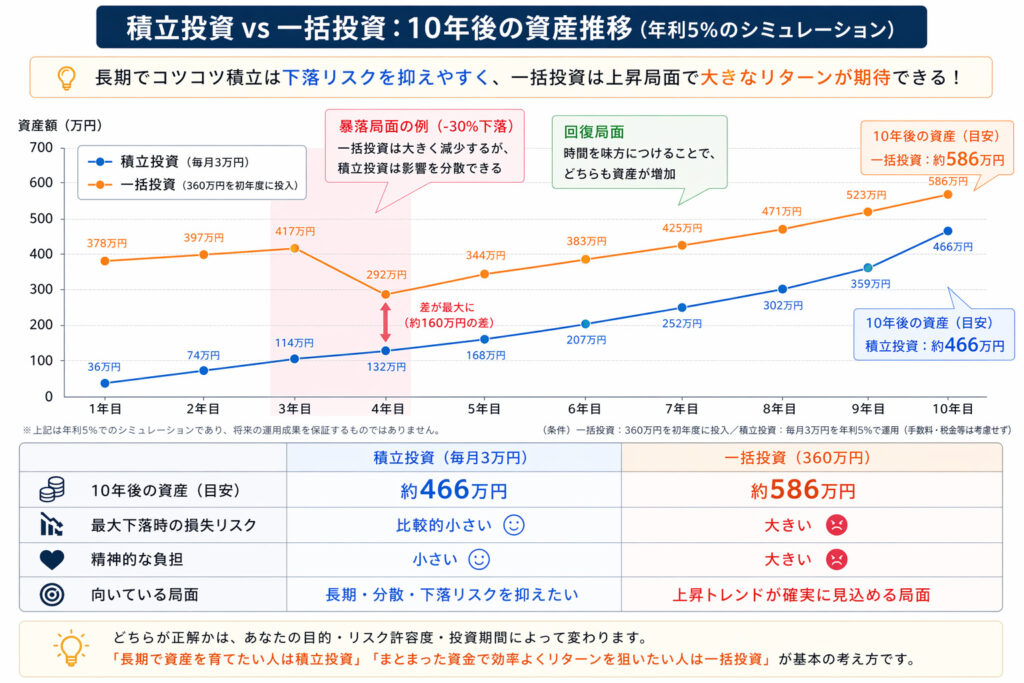

積立 vs 一括:10年後の資産推移イメージ

- 投資元本:合計360万円(毎月3万円 × 10年 or 初年度に360万円一括)

- 想定年利:5%(税引前)

同じ360万円・年利5%でも、初年度に一括投資した場合は約586万円、毎月3万円ずつ積立した場合は約466万円と、一括の方が約120万円多くなります。ただしこれは「10年間ずっと右肩上がり」という前提の話です。

私の実体験:なぜ「積立」と「一括」を使い分けているのか

NISAのオルカン積立は「毎月自動」

実は私、性格的には「一括でドンと入れたい」タイプです。

なんなら、全部まとめて動かした方がスッキリする感覚がある。

でも、だからこそ積立を選んでいます。

感情に従って動くと、相場が上がっているときに「今が買い時だ!」と飛び込み、下がったときに「損切りした方がいいかも…」と迷う。

これが一番やってはいけないパターン。

今は楽天証券でNISAのオルカン(eMAXIS Slim全世界株式)を毎月自動積立に設定しています。

楽天ポイントも付与されるので、実質的なコストが下がるのも地味にうれしいポイントです。

一度設定してしまえばあとは放置。チャートを毎日チェックして「今月は買うべきか?」と悩むことが一切なくなりました。

▼ NISA制度の基本的な仕組みについてはこちらで解説しています

高配当ETF・増配型投資信託は「一括投資」で早めに仕込む

一方、高配当系の銘柄やインカムゲイン狙いのETFは、一括で入れることにしています。

理由は明快で、早く買えば早く配当がもらえるからです。

配当は保有口数に比例します。積み立てながら少しずつ増やすより、ある程度まとまった資金でまず仕込み、配当を受け取りながら再投資に回す方が、複利の雪だるまが大きくなるスピードが速い。

もちろん余剰資金であることが大前提で、生活費や緊急予備費は絶対に手をつけません。

短期のキャピタルゲイン狙いも「一括」だが、損切りが命

値動きの激しい個別株や短期トレードでキャピタルゲインを狙う場合も一括で入れます。

ただしこちらは損切りラインを事前に決めておくことが絶対条件。

みる

みる損切りできずにズルズル保有し続けた経験が私にもあります。損失が小さいうちに切っておけばよかった…と後悔したことは一度や二度じゃありません。

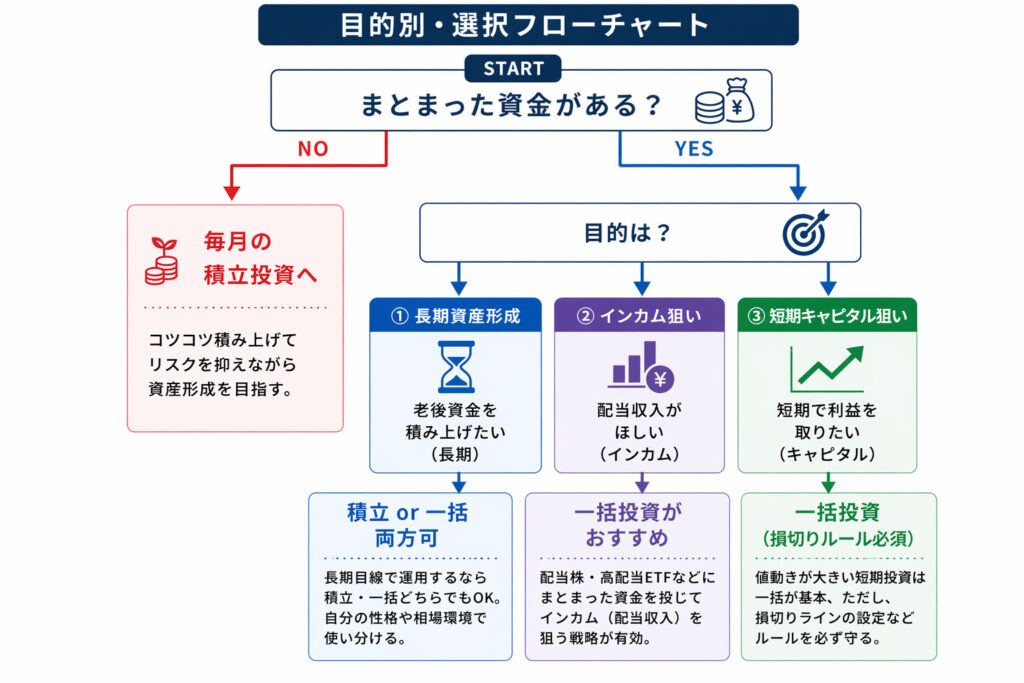

どちらを選ぶべき?目的別に整理

「老後資金を積み上げたい(長期)」なのか「配当収入がほしい(インカム)」なのか「短期で利益を取りたい(キャピタル)」なのかによって、最適な手法が変わります。

値動きを見るとつい売買したくなるタイプは積立一択。精神的に安定して長期保有できるなら一括もあり。まずは自分自身の性格を正直に把握することが最重要です。

「余剰資金」か「生活費と混在している資金」かで判断が変わります。一括投資は必ず余剰資金で。積立は月の余剰から無理のない範囲で設定を。

積立なら「何年続けるか」「いくらから始めるか」を。一括なら「損切りラインはどこか」「どの局面で利確するか」を必ず事前に決めておきましょう。

目的別・選択フローチャート

長期の資産形成なら積立、余剰資金で配当を狙うなら一括、短期のキャピタル狙いなら損切りルール付きの一括が基本方針です。

よくある質問(FAQ)

- 積立投資と一括投資、結局どっちが儲かる?

-

市場が右肩上がりなら一括投資の方が利益は大きくなります。10年5%運用のシミュレーションでは、一括投資の方が積立より約120万円多い結果になりました。ただし投資直後に暴落が来ると一括は大きく目減りするため、「儲かる確率」と「精神的に続けられるか」は別問題です。長期で淡々と続けたいなら積立、相場の波に耐えられる余剰資金があるなら一括が有利です。

- ボーナスが入ったら積立とは別に一括投資すべき?

-

余剰資金であれば検討の価値はあります。ただし生活費6ヶ月分の生活防衛資金を確保した上で、残った資金の範囲内で行うのが鉄則です。私自身は、ボーナスをまるごと投資に回すのではなく、半分を生活防衛資金や旅行資金に、残りを高配当ETFなどへ一括投資する形にしています。

- 暴落時に積立を止めた方がいい?

-

原則、止めない方がベターです。積立投資は「価格が下がったときにたくさん買える」のが最大の強み。暴落時こそ平均取得単価を下げる絶好のチャンスになります。怖くなって止めてしまうと、その後の回復局面で大きなリターンを取り逃すことになります。詳しくは積立投資の基礎記事で解説しています。

まとめ

- 積立投資は長期・分散・感情コントロールが苦手な人に向いている

- 一括投資は余剰資金があり、インカム狙い・短期キャピタル狙いの場面で有効

- どちらが「絶対正解」ではなく、目的・性格・資金の性質によって使い分けるのが正解

- 投資前にルールを決めておくことが、感情に流されない投資の基本

- 私自身はNISAのオルカンは毎月積立、高配当ETFとトレード銘柄は一括と使い分けている

どちらの方法も、「なんとなく始める」ではなく、なぜその方法を選ぶのかを理解した上で始めることが最も重要です。

投資に正解はひとつではありません。

あなたの目標・性格・資金状況に合った方法を選んで、長く続けられる投資スタイルを作ってください。