「配当金をもらうつもりで買ったはずなのに、気づいたら値動きに振り回されて売ってしまった」

もし、あなたが一度でもこんな経験をしたことがあるなら、この記事はきっと役に立ちます。

なぜなら、FP1級技能士を持つ私自身が、投資初期にまったく同じ失敗をしているからです。

キャピタルゲインは「売却益」、インカムゲインは「保有中の収益」。失敗を防ぐ鍵は、買う前に目的を1つに決めることです。

配当金を1円ももらう前に、値下がりで怖くなって売却。

今思えば、キャピタルとインカムを混同していたんです。

この失敗を経て、私は投資のやり方を根本から変えました。

今では2013年購入のマンションがキャピタルゲイン140%超となり、配当金は生活費の一部を支える柱になっています。

この記事では、キャピタルゲインとインカムゲインの違い、私の失敗と成功、そして

「絶対に混ぜてはいけない理由」を、同じ会社員・個人事業主のあなたに向けてお話しします。

▼ 「投資そのものの基本」から知りたい方は、こちら

キャピタルゲインとインカムゲインの違いとは?

まずは言葉の整理からです。

ここを押さえないと、投資の戦略は立てられません。

2つのゲインの定義は?

| キャピタルゲイン | 資産の値上がり益 (売却益) |

| インカムゲイン | 保有中に得られる収益 (配当・分配金・家賃など) |

100万円で買った株が150万円になって売れたら、差額50万円がキャピタルゲインです。

一方、そのまま保有して年3万円の配当を受け取れば、それがインカムゲインです。

特徴を比較するとどう違う?

| 項目 | キャピタルゲイン | インカムゲイン |

|---|---|---|

| 収益タイミング | 売却時に一括 | 保有中に継続的 |

| リターンの大きさ | 大きい可能性あり | 相対的に小さい |

| リスク | 値下がりで損失 | 減配・無配リスク |

| 判断基準 | 価格推移・出口戦略 | 配当実績・事業安定性 |

| 代表例 | 株式売却益・不動産売却益 | 配当金・分配金・家賃収入 |

キャピタルは「一発で大きく狙う代わりに値下がりリスクを取る」、インカムは「コツコツ受け取る代わりに減配リスクを取る」。リターンの出方とリスクの種類がまったく違うので、同じ判断軸で扱ってはいけません。

なぜ配当目的の株を、配当をもらう前に売ってしまったのか?

ここからが本題です。

私の恥ずかしい失敗談をお話しします。

投資を始めた初期、私は「配当金生活に憧れる系」の人間でした。

高配当株を買って、コツコツ配当を受け取る。

そんな将来像を夢見て、証券口座を開いたんです。

ところが、いざ買ってみると毎日株価が気になって仕方ない。

当時の私はどんな行動を取っていた?

- 朝起きて株価チェック、下がっていると気分が沈む

- 昼休みに再度確認し、上がっていれば利確を考える

- 5%上がれば「今売れば利益確定できる」と売却

- 下がれば「これ以上損したくない」と損切り

- 結果、配当金の権利確定日の前に全部手放す

お気づきでしょうか。

私は「配当目的で買ったはず」なのに

やっていることは短期売買だったんです。

決定打は、ある銘柄での大きな損切りでした。

配当を狙って買ったのに下落相場に耐えきれず投げ売り。

結果、配当金を1円ももらう前に資金が大きく減り、再投資の余力まで失ったんです。

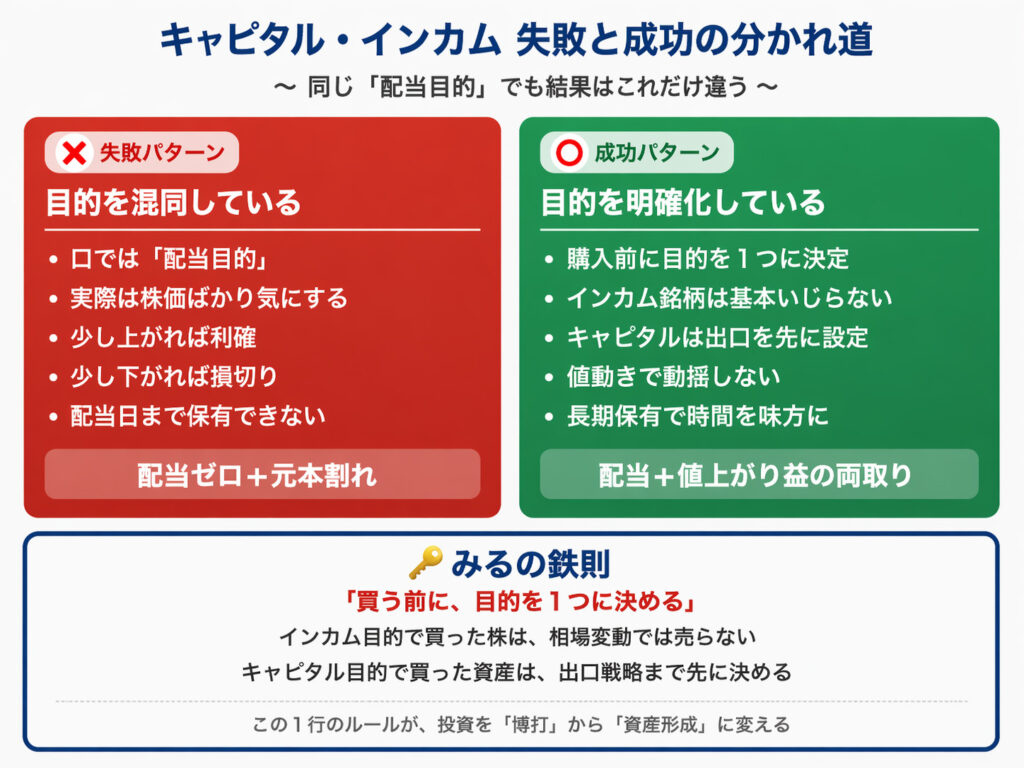

「配当目的」と口では言いながら、頭の中は完全にキャピタルゲインを追いかけていました。これが最大の反省点です。

この失敗から学んだことは?

「買う前に、その銘柄をキャピタル目的で買うのか、インカム目的で買うのかを明確にする」

そして、インカム目的で買った株は、基本的に触らない。

この2つを徹底しなかったから、私は配当も値上がり益も得られなかったのです。

この経験から、私は集中投資をやめて分散投資へ大きく舵を切りました。

▼分散投資の考え方については、こちら

・

2013年のマンション購入で、なぜ140%超まで持てたのか?

株式で失敗した一方、キャピタルゲインを意識して動いたケースもあります。

2013年、約13年前のマンション購入です。

購入の目的は節税と値上がり期待の2つ。

最初から「一生住むため」だけでなく

「資産として値上がりを取りに行く」前提で物件を選びました。

購入時にどんなデータを見ていた?

- 都心部マンション価格の過去10年推移

- 人口動態と再開発エリアの動向

- 歴史的低金利の環境

- オリンピックを控えた不動産需要

2026年現在、このマンションは購入時の140%以上の価格で推移しています。

株式投資初期の失敗との最大の違いは、最初から「キャピタル狙い」と目的を明確にしていたことです。

だから値動きに動揺することなく、約13年間長期で保有できました。

目的を決めて買う。これだけで投資行動はガラッと変わります。

不動産でキャピタルを狙いたい方は

まず情報収集から始めるのがおすすめです。

長期保有でキャピタルを最大化する裏側には、配当・利息を再投資する複利の力もあります。

▼複利の効果については、こちら

なぜ今、インカムゲインで「焦らない心」を買うのか?

失敗を経て再構築した現在の戦略は、シンプルです。

配当金や分配金を、ある程度生活資金を賄えるレベルまで積み上げる。

そして、インカム目的で買った株は原則いじらない。

インカムを厚くする3つの目的とは?

- 暴落時でも生活水準を落とさない

相場が半分になっても、配当は比較的安定しやすい - 焦って投げ売りしない

キャッシュフローがあれば持ち続けやすい - 「定期的に入ってくる安心」を買う

メンタル維持は、運用で最大のコスト削減になる

正直に言えば、トータルリターンだけを追うなら無配の成長株に全額投じた方が効率的かもしれません。

でも、かつての失敗から学んだのは

「理論上の正解」と「自分が実行できる正解」はまったく違うということです。

みる

みる含み損の画面を見続けるのはしんどい。でも配当が入金されると「まあ、持ち続けよう」と思える。この感覚を買っています。

なお、配当や分配金はNISA口座で受け取れば非課税になります。

インカム戦略を取るなら、まずNISA枠の活用は外せません。

▼NISAの基本については、こちら

私自身は高配当株だけでなく、

投資信託も資産形成の大きな柱にしています。

特に初心者の方は、まず投資信託から始める方が再現性は高いです。

▼投資信託についてはこちら

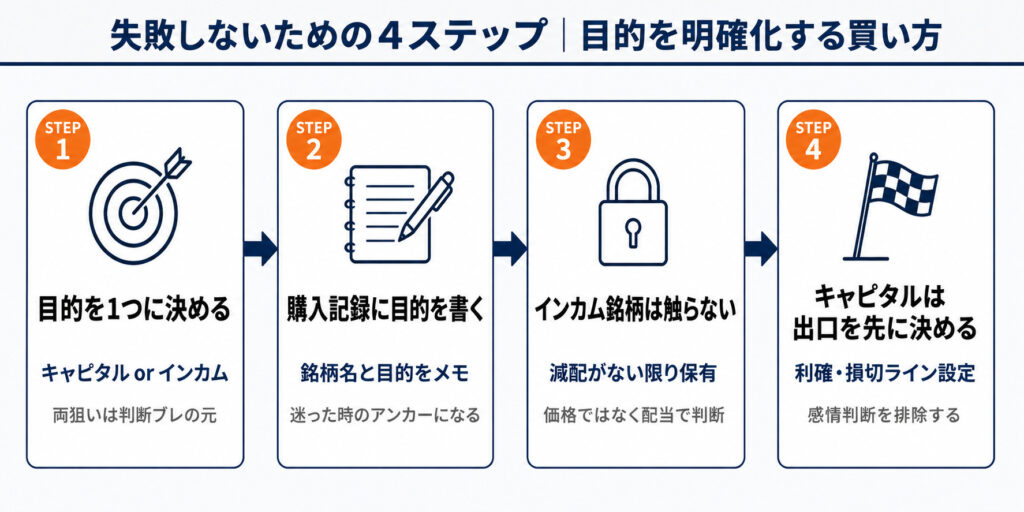

失敗しない買い方|目的を明確化する4ステップとは?

私の失敗を繰り返さないために、購入前に必ず踏んでほしい4つのステップを1枚の図にまとめました。

STEP1で目的を1つに絞り、STEP2で記録に残す。インカム銘柄はSTEP3で「触らないルール」、キャピタル銘柄はSTEP4で「出口を先に決めるルール」と、目的別に運用方針を分けるのが鉄則です。

キャピタル・インカムどちらの戦略でも、毎月一定額を買い付ける積立投資はベースとして有効です。

▼積立投資の基本については、こちら

キャピタル狙いの投資では、

大きなリターンを狙える反面、それに見合うリスクも存在します。

「どこまで許容できるか」を知るために、リスクとリターンの考え方は必須です。

▼リスクとリターンについてはこちら

キャピタルとインカム、両方持つとなぜ「時間」が味方になるのか?

目的を分けてキャピタルとインカムを両方持つ最大のメリットは、「時間を味方にできる」ことです。

私のマンションが140%を超えるまで約13年持てたのも、インカム側で生活キャッシュフローが回っていたから。

売らなくていいから、売らなかった。

これが最大の勝因でした。

時間を味方につけるには、

短期の値動きではなく「長期」で考えることが重要です。

▼長期投資の考え方については、こちら

よくある質問(FAQ)

- キャピタルゲインとインカムゲイン、初心者はどちらを優先すべき?

-

初心者にはインカム寄り(投資信託の積立を含む)からの開始をおすすめします。値動きに一喜一憂しにくく、長期保有の習慣を身につけやすいからです。キャピタル狙いはルール作りと出口戦略が必須で、上級者向きです。

- 同じ銘柄でキャピタルとインカム両方を狙うのはなぜダメ?

-

判断基準が二重になり、感情に流されやすくなるからです。値上がりすれば「利確したい」、値下がりすれば「損切りしたい」と短期視点になり、結果的に配当をもらう前に売ってしまう。私自身がこれで失敗しました。1銘柄1目的が鉄則です。

- インカム目的の株は、いくら値下がりしても売らない方がいい?

-

値下がり「だけ」を理由に売る必要はありません。ただし減配・無配転落・事業構造の激変が起きた場合は、インカム目的の前提が崩れているため見直しが必要です。「価格」ではなく「配当の持続可能性」で判断するのがポイントです。

まとめ

- キャピタルゲインは「売却益」

インカムゲインは「保有中の収益」 - 私は初期、配当目的の株を値動きで売却し大きな損失を経験

- 失敗の本質は「目的の混同」。口ではインカム、行動はキャピタル

- 2013年のマンションは目的を明確にしたから140%超まで保有できた

- インカム銘柄は基本いじらない。これがメンタル防衛の要

- 両方持つことで「時間」を自分の味方にできる

投資で最大の敵は、相場ではなく自分自身の感情です。

目的を明確にして買う。

たったそれだけで、あなたの投資は見違えるほど安定します。

まずは今持っている資産を棚卸しして、

「これはキャピタル狙い」

「これはインカム狙い」

と仕分けするところから始めてみませんか。

資産管理アプリ(マネーフォワード MEなど)を使えば、配当実績も含み益も一元管理できます。

あなたの投資が、

「振り回される投資」から「続けられる投資」

に変わりますように。