「債券ってよく聞くけど何?」

投資の勉強をしていると、必ず出てくる

「債券(さいけん)」という言葉。

国債、社債、個人向け国債……名前は聞いたことあるけど、実際どんな仕組みなのか、株や投資信託と何が違うのかって、意外とモヤっとしますよね。

この記事では、FP1級技能士の私が「債券の基本」を初心者向けにやさしく解説します。

そして最後に、私自身が債券を買っていない理由も正直にお話しします。

債券は「国や企業にお金を貸して利息を受け取る仕組み」。安全性は高いですが、長期で資産を増やしたい人には投資信託の方が効率的です。

▼ 投資の基本的な種類については、こちら

債券とは?

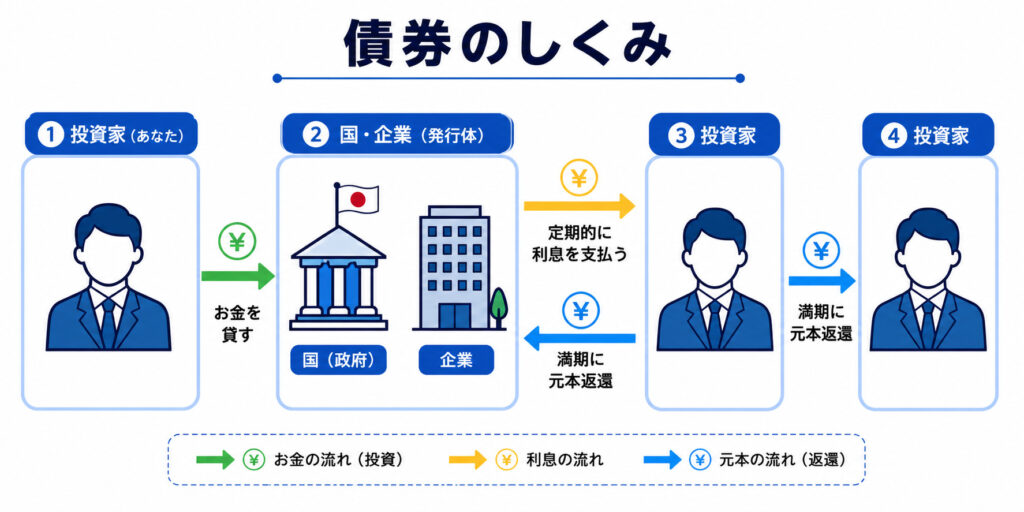

債券とは、ひとことで言うと

「国や企業にお金を貸して、利息をもらう仕組み」のこと。

国や地方公共団体、企業などが「お金を集めたい!」というときに発行する、いわば借用証書のようなものです。

債券は「貸す→利息を受け取る→満期に元本が戻る」という3ステップで成り立ちます。投資家から見ると、お金の貸し手になって対価を受け取る仕組みです。

発行体によって種類はどう変わる?

債券は、誰が発行しているかによって呼び名が変わります。

| 債券の種類 | 発行体 |

|---|---|

| 国債 | 国 |

| 地方債 | 地方公共団体 |

| 社債(事業債) | 企業 |

| 金融債 | 特定の金融機関 |

国が発行する「国債」が一番なじみ深いですよね。

テレビCMで「個人向け国債、好評販売中!」みたいなフレーズ、聞いたことある方も多いはず。

債券で押さえるべき用語は何?

債券は専門用語が多くて、正直ちょっと取っつきにくい。でも、この4つだけ押さえればOKです。

| 用語 | 意味 |

|---|---|

| 償還期限 | 満期の時期。「◯年後に全額返すよ」という期日のこと。 |

| 額面金額 | 最低申込単位。1万円、5万円、10万円など債券によって異なる。 |

| 発行価格 | 債券が新規発行されるときの価格。額面100円あたりで表示される (パー/アンダーパー/オーバーパーの3種類)。 |

| 表面利率 | 額面金額に対して1年間に支払われる利息の割合。 英語で「クーポンレート」とも呼ばれる。 |

発行価格について少し補足すると、額面と同じ100円で発行されるのが「パー発行」、100円未満なら「アンダーパー発行」、100円超なら「オーバーパー発行」と呼ばれます。

債券はどう分類される?

債券は分類方法によって、さらに細かく分けられます。

初心者はサラッと流してOKです。

| 分類軸 | 種類 | 内容 |

|---|---|---|

| 利払い方式 | 利付債 | 年1回や半年に1回など、定期的に利息が支払われる |

| 割引債 | 利息はないが、額面より低い価格で発行され満期に額面で償還 | |

| 通貨 | 円建て債券 | 払込・利払い・償還すべて円で行われる |

| 外貨建て債券 | 払込・利払い・償還が外貨で行われる(ドル建て・ユーロ建てなど) |

個人向け国債はどんな仕組み?

債券の中でも、個人向け国債は一般人が一番購入しやすい商品です。

銀行や証券会社の窓口で、1万円から買えるのが特徴。

| 項目 | 変動10年 | 固定5年 | 固定3年 |

|---|---|---|---|

| 償還期限 | 10年 | 5年 | 3年 |

| 金利の種類 | 変動金利 | 固定金利 | 固定金利 |

| 下限金利 | 0.05% | 0.05% | 0.05% |

| 利払い | 半年ごとに年2回 | 半年ごとに年2回 | 半年ごとに年2回 |

| 発行頻度 | 毎月 | 毎月 | 毎月 |

| 購入単位 | 額面1万円 | 額面1万円 | 額面1万円 |

※下限金利0.05%は財務省「個人向け国債」発行条件より。最低金利が保証されているため元本割れせず、国が発行するので信用リスクも極めて低いのが特徴です。

個人向け国債の購入から満期までのSTEP

個人向け国債は①銀行・証券会社で1万円から購入→②半年ごとに利息を受取→③1年経過後は中途換金可→④満期に額面が全額戻る、という4ステップで完結します。1年以内は中途換金できない点だけ注意しましょう。

「利回り」と「表面利率」の違いは?

債券の「利回り」は、投資金額に対して1年あたりどれだけ収益が得られるかを%で表したもの。

初心者はひとまず、表面利率(クーポン)と利回りは別もの、と覚えておけばOKです。

【もっと詳しく】利回り4種類の違い

利回りには「直接利回り」「応募者利回り」「最終利回り」「所有期間利回り」の4種類があります。FP試験では出題されますが、初心者投資家は「利回り=1年あたりのリターン率」と理解できれば十分です。実務で必要になってからでも全然間に合います。

債券にリスクはないの?

「債券は安全」とよく言われますが、リスクはゼロではありません。

| リスクの種類 | 内容 |

|---|---|

| 価格変動リスク | 市場金利が上昇すると債券価格は下落し 逆に市場金利が下落すると債券価格は上昇する。 |

| 信用リスク | 発行体が倒産などで、利息や元本を返せなくなるリスク。 |

| 流動性リスク | 取引量が少ない債券は、売りたいときに売れない可能性がある。 |

| 為替変動リスク | 外貨建て債券は、為替レート次第で受取金額が変動する。 |

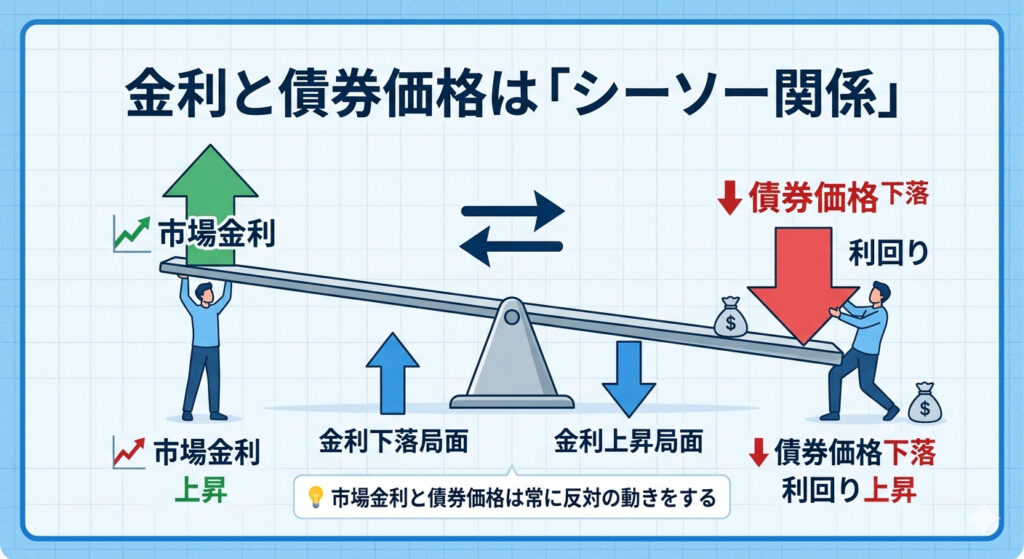

なぜ金利が上がると債券価格は下がる?

債券を理解する上で、ここだけは押さえてください。

金利が上がると債券価格は下がる。この「逆の動き」が債券のクセなんです。

| 市場金利 | 債券価格 | 債券の利回り |

|---|---|---|

| 上昇 ↗ | 下落 ↘ | 上昇 ↗ |

| 下落 ↘ | 上昇 ↗ | 下落 ↘ |

市場金利が上がると債券価格は下がり、市場金利が下がると債券価格は上がります。これは「すでに発行された債券の固定利率」と「新しく発行される債券の利率」が比較されるために起こる現象です。

信用リスクはどう見抜く?

債券の信用リスクは、S&Pやムーディーズといった格付け会社の評価で判断できます。

| 格付け | 分類 | 特徴 |

|---|---|---|

| AAA〜BBB | 投資適格債 | 比較的安全で、安定した運用を重視する人向き |

| BB〜D | 投資不適格債 | 利回りは高めだが、信用リスクも高い (ハイイールド債・ジャンク債) |

BB以下は「投資不適格債」と呼ばれ、格付けが高い=安全だけど利回りは低い、格付けが低い=リスクは高いけど利回りも高い、というトレードオフの関係になっています。

FP1級の私がなぜ債券を買わないのか?

ここまで債券の基本を解説してきましたが、最後に正直な話をします。

私自身、債券には一切手を出していません。

FP1級としては各商品の特徴を理解していますが、自分の資産運用では「不要」と判断しています。

投資信託で「長期・分散・積立」が成立しているから

私の結論はシンプルです。

投資信託(インデックスファンド)で、長期投資(10年以上)・分散投資(全世界・全米)・積立投資(毎月コツコツ)の3つをすでに実践しているため、あえて債券を組み入れなくても十分に資産形成ができると考えています。

値動きはあっても長期で見れば株式の成長を信じているので、私は「株式中心」で運用しています。

▼ 投資信託で長期・分散・積立を実践している話はこちら

利回りがリスクに見合わないから

個人向け国債の下限金利0.05%では、インフレに全く追いつきません。「元本保証」は魅力ですが、現金の価値がインフレで目減りするリスクを取っていることと同じだと私は考えています。

かといって社債は信用リスクがあり、外貨建て債券は為替変動リスクがある。であれば、全世界株式や米国株インデックスで分散投資したほうが、リスク調整後リターンは優秀だと判断しました。

債券についてよくある質問

- 債券と投資信託、初心者はどちらから始めるべき?

-

長期で資産を増やしたいなら、投資信託(インデックスファンド)が効率的です。一方、絶対に元本割れを避けたい・5年以内に使う予定があるお金なら、個人向け国債が向いています。「目的」と「使う時期」で判断するのがおすすめです。

- 個人向け国債は本当に元本割れしませんか?

-

満期まで保有すれば額面金額が戻ってくるため、元本割れしません。ただし、購入から1年以内は中途換金できず、1年以降に換金する場合も直前2回分の利子相当額が差し引かれます。手元の資金状況をふまえて購入するようにしましょう。

- 債券は今(金利上昇局面)が買い時ですか?

-

金利が上がると新しく発行される債券の利回りも上がるため、「これから買う人」にとっては有利になります。一方、すでに保有している債券の価格は下落します。個人向け国債は変動10年タイプなら金利上昇に応じて利率も上がるため、迷ったら変動10年が無難です。ただし投資判断はご自身の資金計画とあわせて行ってください。

まとめ

- 債券=国や企業にお金を貸して利息をもらう仕組み

- 国債・地方債・社債・金融債の4種類

- 個人向け国債は1万円から購入可能で下限金利0.05%保証

- 市場金利と債券価格は逆の動き(シーソー関係)

- 格付けで信用リスクを判断する

- 私自身は投資信託で完結しているため債券は保有していない

債券は「知っておくと役立つけど、必ず買わなきゃいけないものじゃない」というのが私のスタンス。

大事なのは、自分の投資方針に合うかどうかです。

「預金より少しでも利回りが欲しい」「絶対に元本割れが怖い」という方は個人向け国債を検討する価値アリ。「長期で資産を増やしたい」方は、投資信託のほうが効率的だと私は考えています。