「産休の保険料免除は知ってたけど、育休中もずっと免除されるの?」

育児休業(育休)に入ったとき

社会保険料がどうなるか気になる方は多いです。

実は育休中も産休と同様に、健康保険料・厚生年金保険料が免除される制度があります。

しかも産休よりも期間が長くなるため、家計へのインパクトは大きいです。

このページでは、前回の産休記事に続き、FPの視点から育休中の社会保険料免除を徹底解説します。

育休中は健康保険料・厚生年金保険料・介護保険料が免除されます。対象は会社員・公務員(男女問わず)で、原則1歳まで(最長2歳まで)の育休期間が対象。免除されても将来の年金額は減りません。

- 育休中に社会保険料が免除される仕組みと対象者

- 免除される期間の計算方法(月またぎの注意点も)

- パパ育休(男性取得)の場合の扱い

- 年金への影響はあるのか

- 手続きの流れと注意点

- 産休の免除制度との違い一覧

育休中は社会保険料がゼロになる?

育児休業(育休)を取得している期間中は

健康保険料・厚生年金保険料が免除されます。

この制度は育児・介護休業法および健康保険法・厚生年金保険法に基づくもので、産休の免除制度とは別の申請が必要です。

※出典:日本年金機構「産前産後休業・育児休業等期間の保険料免除」

対象者は「会社員・公務員」

産休と同じく、健康保険・厚生年金に加入している会社員・公務員が対象です。

フリーランス・自営業・国民健康保険加入者は対象外となります。

公的保険制度の全体像をもっと知りたい方は、保険カテゴリの記事一覧もあわせてご覧ください。

手続きは産休と同様、基本的に会社が行います。

ただし産休とは別の書類が必要になるため、育休開始前に会社の人事・総務担当に確認しておくと安心です。

<!– 承認後に下記コメントアウトを解除して使用

育休中の家計管理、見える化できていますか?

育休中は収入が育休給付金のみになるケースも多く、支出の把握がより重要になります。

–>

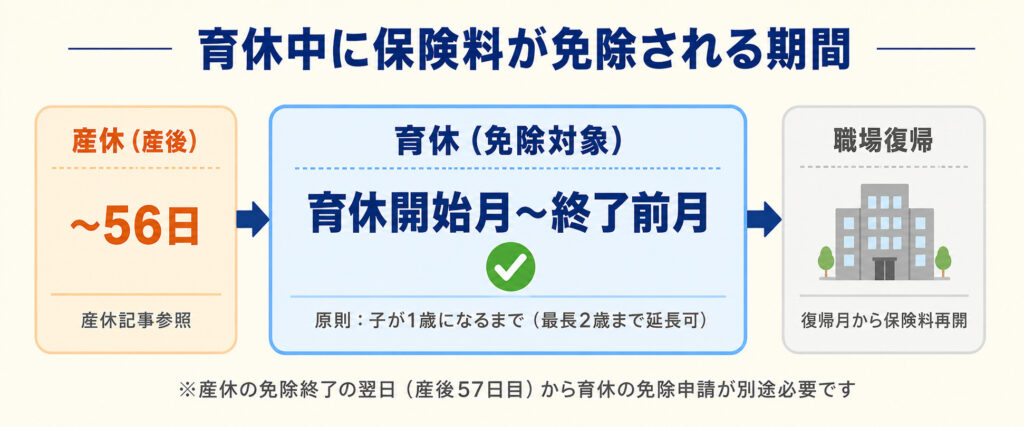

免除される期間はいつからいつまで?

育休の保険料免除期間は、産休とは異なる計算方法が使われます。

原則:育休開始日の属する月〜終了日の翌日の属する月の前月まで

育休中の免除は「月単位」で適用されます。

具体的には、

- 育休開始日が含まれる月の保険料 → 免除

- 育休終了日の翌日が含まれる月の前月まで → 免除

つまり、育休開始月から終了月の前月までが免除対象となります。

産休は産後56日まで、育休は子が1歳になるまで(最長2歳)が免除対象です。産休と育休は連続しますが、申請書類は別々で、産後57日目から育休の免除申請をし直す必要があります。

注意!月をまたぐ取得の場合

育休の免除は月単位のため、育休開始日・終了日が月のどこにあるかで免除される月数が変わります。

たとえば育休を月の末日から翌月初日の2日間だけ取得した場合でも、2か月分の保険料が免除されます。

逆に月の中旬から中旬まで取得した場合は、1か月分のみの免除になることもあります。

実は2022年10月の制度改正(産後パパ育休の創設)以降、短期取得でも月をまたげば複数月分の免除が受けられるようになっています。

取得時期の設計次第で免除額が変わるため、会社の担当者と相談しながら計画するのがおすすめです。

ただし、保険料免除だけを目的とした育休取得は制度の趣旨に反するため、あくまで育児のための取得が前提です。

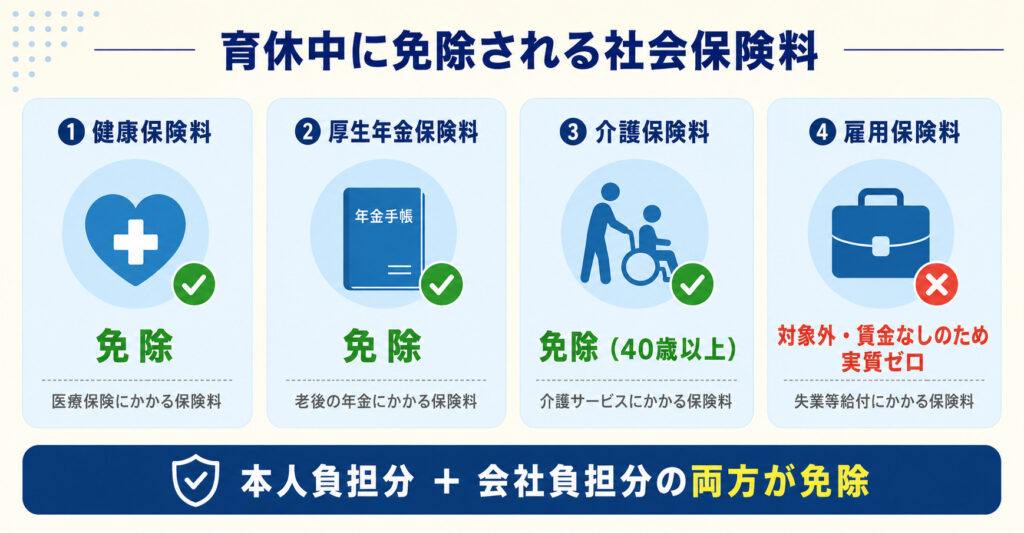

育休中に免除される保険料はどれ?

育休中に免除される保険料の範囲は産休と同じです。

育休中は健康保険料・厚生年金保険料・介護保険料(40歳以上)が免除されます。雇用保険料は対象外ですが、育休中は賃金支払いがないため実質ゼロです。本人負担分だけでなく会社負担分も免除されます。

産休と同様に、会社が負担している保険料(会社負担分)も免除対象です。

育休取得を推進する観点から、会社側のコスト負担も軽減されます。

免除中、年金はどうなる?

産休と同じく、育休中の免除期間も厚生年金の「納付済み期間」として扱われます。

保険料を免除されていた期間は、払い続けていたのと同等の計算で将来の年金額に反映されるため、育休を取っても老後の年金は減りません。

年金制度の基本については、日本の年金制度とは?3分でわかる仕組みと全体像でも詳しく解説しています。

産休・育休を通じた免除のトータルイメージ

たとえば産後56日で育休を開始し、子が1歳になるまで育休を取得した場合、約1年間にわたって健康保険料・厚生年金保険料の両方がゼロになります。

標準報酬月額30万円の方なら、健康保険・厚生年金あわせて月約4.4万円(労使合計)が免除対象。

本人負担分だけでも月2〜3万円程度、合計で24〜36万円相当の家計負担が軽減される計算になります。

<!– 承認後に下記コメントアウトを解除して使用

育休中の免除で浮いたお金を「将来の自分」に

免除されている期間に毎月1〜2万円を積み立てるだけでも、長期で見れば大きな差になります。マネックス証券ならNISAで投資信託の購入手数料が無料です。

–>

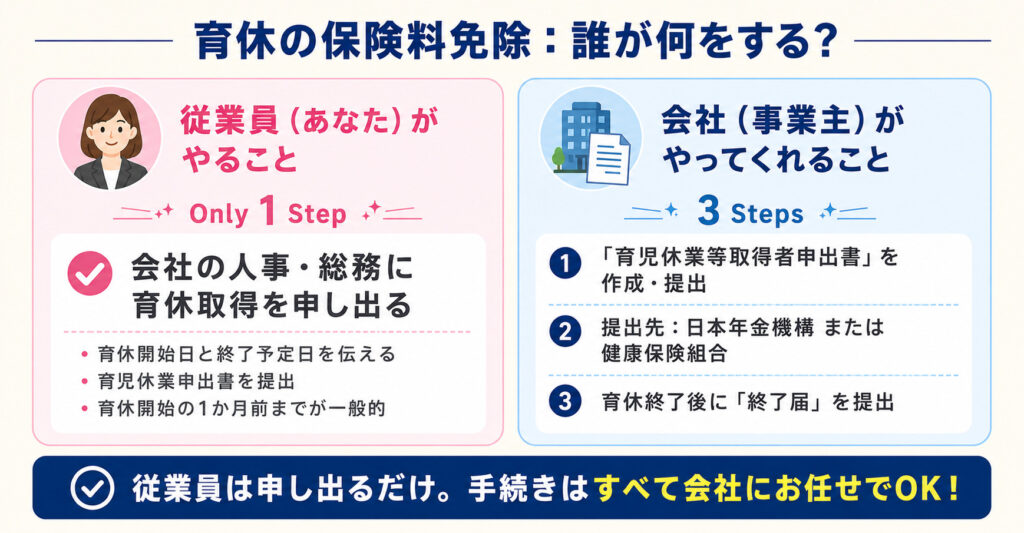

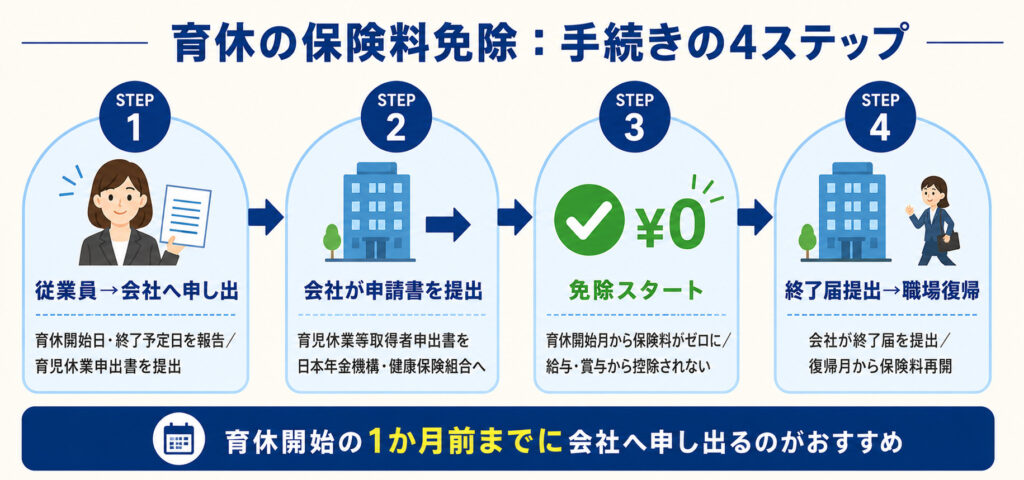

育休の保険料免除はどう申請する?

育休の保険料免除も、基本的に会社が手続きを行います。自分で年金事務所や健康保険組合に直接申請する必要はありません。

従業員は会社へ育休取得を申し出るだけ。育児休業等取得者申出書の提出など、年金事務所・健康保険組合への手続きはすべて会社が行います。

育休の保険料免除は4ステップ。

①従業員が会社へ申し出、②会社が申請書提出、③免除開始、④復帰時に終了届提出。育休開始の1か月前までの申し出が一般的です。

<!– 承認後に下記コメントアウトを解除して使用

育休復帰後の働き方、お金の管理もスムーズに

育休復帰後に副業・フリーランス活動を始める方には、確定申告や帳簿管理を自動化できるfreee会計がおすすめです。

–>

育休の社会保険料免除に関するよくある質問

- 男性(パパ)でも育休の保険料免除は受けられますか?

-

はい、健康保険・厚生年金に加入していれば男女問わず対象です。2022年10月に創設された「産後パパ育休(出生時育児休業)」も保険料免除の対象になります。短期間の取得でも、同一月内に14日以上の育休を取得すれば、その月の保険料が免除される仕組みです。

- 育休の保険料免除は将来の年金額に影響しますか?

-

影響しません。免除期間は厚生年金の「納付済み期間」として扱われ、保険料を払い続けたのと同じ計算で将来の年金額に反映されます。育休を取得しても老後の年金が減ることはないので、安心して取得してください。

- 育休中に賞与(ボーナス)が支給された場合、保険料は引かれますか?

-

引かれません。育休期間中に支給された賞与にかかる健康保険料・厚生年金保険料も免除対象です。ただし免除を受けるには「賞与支給月の末日を含む連続1か月超の育休取得」が要件となるため、賞与月の取得タイミングは会社の人事担当者に事前確認することをおすすめします。

産休と育休の免除制度の違いは?

前回の産休記事と合わせて読んでいただいている方向けに、2つの制度の違いを一覧表にまとめました。

| 産休(産前産後休業) | 育休(育児休業) | |

|---|---|---|

| 免除期間の基準 | 出産予定日・出産日を基準に日数計算 | 育休開始月〜終了月の前月(月単位) |

| 最大期間 | 産前42日+産後56日 | 原則1歳まで(最長2歳まで) |

| 男性(パパ) | 対象外 (産休は女性のみ) | 取得可能(産後パパ育休含む) |

| 年金への影響 | 納付済み扱い・影響なし | 納付済み扱い・影響なし |

| 申請書類 | 産前産後休業取得者申出書 | 育児休業等取得者申出書 |

| 申請先 | 事業主 → 日本年金機構・健康保険組合 | 事業主 → 日本年金機構・健康保険組合 |

この記事のまとめ

- 育休中も健康保険料・厚生年金保険料・介護保険料が免除される

- 対象は会社員・公務員(男女問わず)。国民健康保険加入者は対象外

- 免除は月単位で適用。育休開始月〜終了月の前月まで

- 育休期間中の賞与にかかる保険料も免除対象になる

- 免除期間も年金の納付済み扱い。将来の年金額は減らない

- 手続きは会社が行うが、産休とは別の申請書類が必要

- 育休を1歳以降に延長しても免除は継続される

産休の保険料免除制度については、前回の記事で詳しく解説しています。公的保険制度の全体像を知りたい方は保険カテゴリ一覧もぜひご覧ください。