「75歳になると保険証が変わると聞いたけど、実際どんな制度なの?」

「後期高齢者医療制度に移ったら、今の民間保険はどうすればいい?」

「2026年度から保険料が上がるって本当?」

そんな疑問にお答えします。

この記事では、後期高齢者医療制度の仕組み・保険料・給付内容を、2026年度の最新改正まで含めて、1級FP技能士として社会保険を専門的に学んだ視点でわかりやすく解説します。

後期高齢者医療制度は75歳以上が自動加入する公的医療保険です。2026年度の保険料は全国平均月7,989円と過去最高を更新し、新たに「子ども・子育て支援金」も加算されます。

後期高齢者医療制度とは?

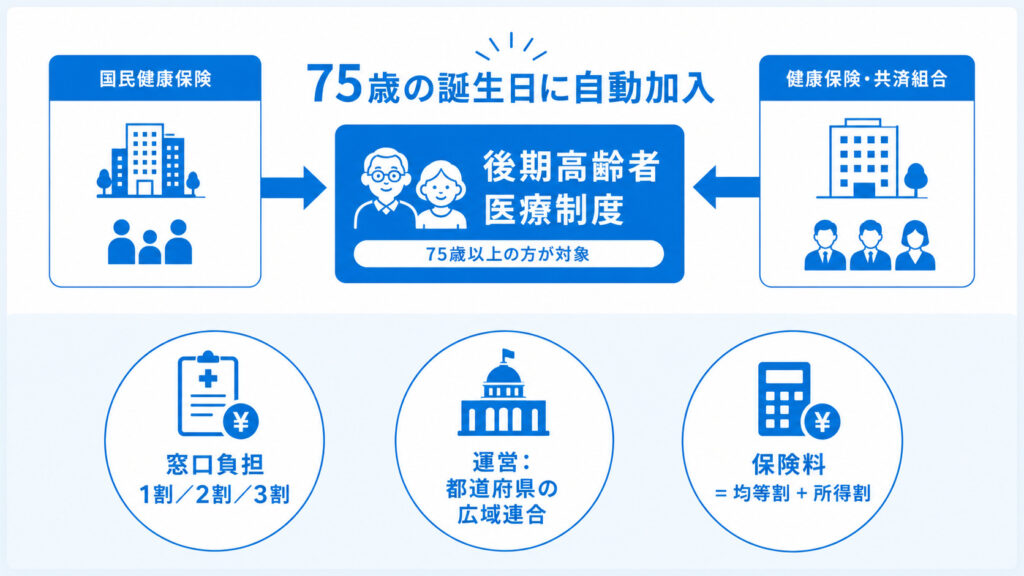

後期高齢者医療制度(こうきこうれいしゃいりょうせいど)は75歳以上の高齢者(および65歳以上で一定の障害がある方)を対象とした独立した公的医療保険制度です。

2008年(平成20年)4月に「老人保健制度」の後継として施行されました。

少子高齢化が急速に進む日本において、増大する高齢者医療費を安定的に賄うとともに、世代間の費用負担を明確化することを目的として創設されています。

75歳の誕生日に自動的に加入し、それまでの健康保険から切り替わります。運営は都道府県ごとの広域連合で、窓口負担は所得に応じて1〜3割となります。

誰が加入対象になる?

以下のいずれかに該当する方は

自動的に後期高齢者医療制度に加入します。

- 75歳以上のすべての方

(生活保護受給者を除く) - 65歳以上75歳未満で、一定の障害があると認定された方(申請により加入)

75歳の誕生日を迎えると、それまで加入していた国民健康保険や被用者保険(健康保険・共済組合等)から自動的に移行します。

家族の扶養に入っていた方も75歳以降は個別に加入することになります。

保険料はどうやって決まる?

保険料は「均等割額」と「所得割額」の合計で計算されます。金額は都道府県ごとに異なり、2年ごとに見直されます。

| 種類 | 内容 |

|---|---|

| 均等割額 | 被保険者全員が等しく負担する定額部分。都道府県により異なる。 |

| 所得割額 | 前年の所得に応じて負担する部分。「(総所得金額等 − 33万円) × 所得割率」で算出。 |

2026年度の全国平均保険料

厚生労働省が2026年4月に公表したとりまとめによると、2026〜2027年度の全国平均保険料は月額7,989円(年額95,875円)と過去最高を更新しました。

前年度比で月額578円(7.8%)の増加です。都道府県別では東京都が最も高く月10,352円、最も低い青森県は月4,990円となっています。

低所得者の軽減措置はある?

世帯の所得が一定基準以下の方には、均等割額を

7割・5割・2割軽減する制度があります。

また、後期高齢者医療制度に加入したことで扶養から外れた方には、加入から2年間、均等割額が5割軽減される特例措置もあります。

公的保険でカバーされない費用は?

後期高齢者医療制度(公的保険)では、医療費の窓口自己負担は1〜3割に抑えられます。

ただし、この制度は「かかった医療費を補う」仕組みです。以下のような費用は公的保険の対象外となります。

- 🏥 入院中の差額ベッド代

- 💊 先進医療の技術料(公的保険適用外)

- 🏠 在宅介護中の生活費・介護用品代

- 入院中の収入減少リスク

こうした「公的保険でカバーできない費用」への備えとして、民間の医療保険・がん保険の役割を見直すことが重要です。民間保険全般の考え方は、医療保険カテゴリの記事一覧もあわせて参考にしてください。

民間保険の見直しを考えている方へ

公的医療保険でカバーできない「差額ベッド代・先進医療・在宅ケアの費用」について、民間の医療保険やがん保険でどう備えるか気になる方は、無料で相談できるサービスを利用してみるのも一つの選択肢です。

「今の保険のまま75歳を迎えてよいか」「家族に必要な保障は何か」を一度プロに相談してみてはいかがでしょうか。

※ アドセンス承認後、保険相談サービスのリンクをこちらに挿入予定

どんな医療サービスが受けられる?

後期高齢者医療制度では、一般の健康保険と同様に幅広い医療給付が受けられます。

- 療養の給付(医科・歯科・調剤)

- 入院時食事療養費

- 訪問看護療養費

- 高額療養費

(自己負担限度額を超えた費用の払い戻し) - 高額介護合算療養費(医療費と介護費の合計が限度額を超えた場合の払い戻し)

- 葬祭費(被保険者が亡くなった場合の支給)

後期高齢者医療制度は誰が支えている?

後期高齢者医療制度の財源は、主に3つで構成されています。

| 財源 | 負担割合 | 内容 |

|---|---|---|

| 公費(国・都道府県・市区町村) | 約50% | 税金による公費負担 |

| 現役世代からの支援金 | 約40% | 健保組合・国民健康保険等からの拠出 |

| 被保険者の保険料 | 約10% | 75歳以上の高齢者自身の保険料 |

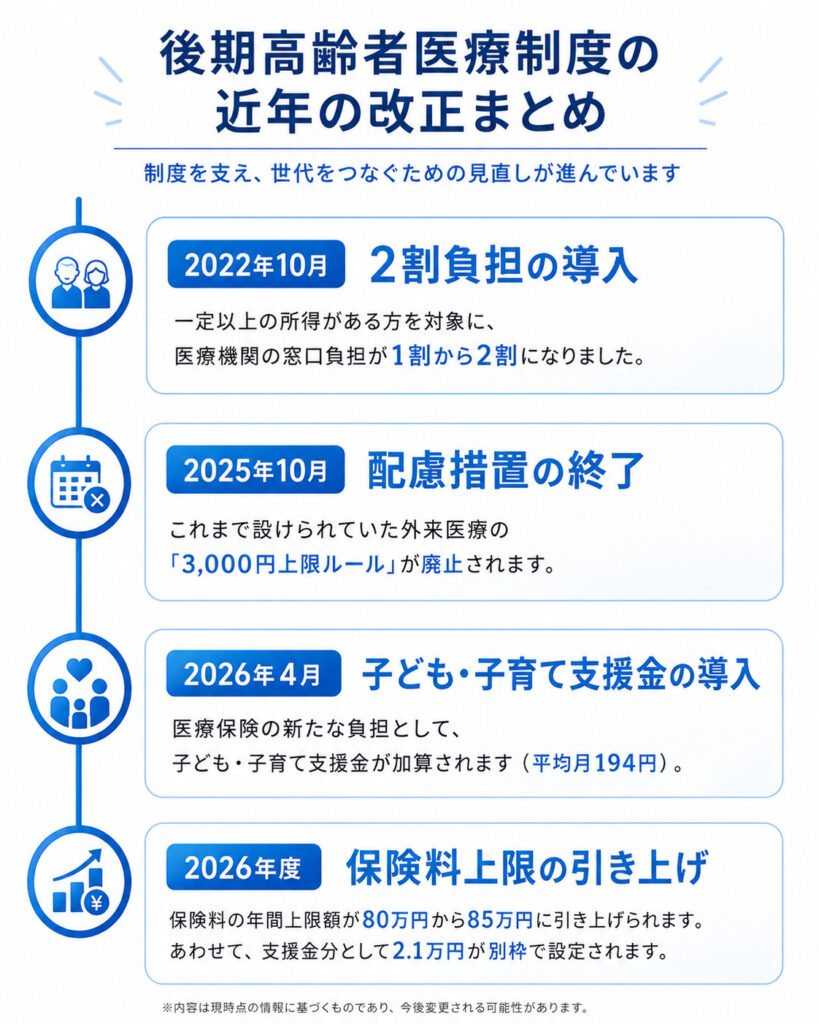

2025〜2026年の改正で何が変わる?

医療費増大や高齢化の加速に対応するため、後期高齢者医療制度は段階的に見直されています。

特に2025年10月〜2026年4月にかけて大きな改正が続きました。

2022年の2割負担導入から、2025年10月の配慮措置終了、2026年4月の子ども・子育て支援金導入まで、負担増の方向で改正が続いています。所得が一定以上の方は影響が大きくなります。

2026年度の保険料はどう変わる?

2026年度(令和8年度)は2年に1度の保険料率改定年度にあたります。

厚生労働省の発表によると、主な変更点は以下のとおりです。

| 項目 | 令和6・7年度 | 令和8・9年度 |

|---|---|---|

| 全国平均保険料(月額) | 7,411円 | 7,989円(+7.8%) |

| 賦課限度額(医療分) | 80万円 | 85万円(+5万円) |

| 子ども・子育て支援金分 | ― | 2万1,000円(新設) |

| 合計上限額 | 80万円 | 87万1,000円 |

よくある質問(Q&A)

- 75歳の誕生日に自動的に加入されますか?

-

はい。75歳の誕生日当日から自動的に被保険者となり、新しい被保険者証(保険証)が送付されます。手続きは原則不要です。

- 会社員で被用者保険(社会保険)に入っていますが、75歳になったらどうなりますか?

-

75歳以降は後期高齢者医療制度に移行します。ただし、75歳以降も常勤として働き続ける場合は引き続き被用者保険に加入できる場合があります。詳しくは勤務先や市区町村窓口にご確認ください。

- 2026年度から保険料はどのくらい上がりますか?

-

厚生労働省の発表によると、2026〜2027年度の全国平均保険料は月額7,989円(前年度比+578円・7.8%増)となる見込みです。さらに2026年4月から「子ども・子育て支援金分」として全国平均月194円が加算されます。実際の保険料は都道府県ごとに異なるため、お住まいの広域連合の通知書でご確認ください。

まとめ

- 後期高齢者医療制度は75歳以上を対象とした独立した公的医療保険

- 75歳の誕生日に自動加入(手続き不要)

- 窓口負担は原則1割(所得により2割・3割)

- 保険料 = 均等割額 + 所得割額(都道府県ごとに異なる)

- 2025年10月:2割負担の配慮措置(外来3,000円上限)が終了

- 2026年4月:子ども・子育て支援金が新設(全国平均月194円)

- 2026年度の全国平均保険料は月7,989円と過去最高

- 差額ベッド代・先進医療など公的保険でカバーできない費用がある

後期高齢者医療制度は、増え続ける高齢者医療費を社会全体で支え合うための重要な仕組みです。2026年度は保険料が過去最高を更新し、新たに子育て支援金分も加算されるなど、負担増の流れが続いています。

公的制度の内容をしっかり把握したうえで、民間保険で「備えが足りない部分」を補う視点が家計管理には欠かせません。

民間保険の見直しをプロに相談してみませんか?

後期高齢者医療制度(公的保険)の仕組みを理解したうえで、民間の医療保険・がん保険の見直しを考えたい方へ。

「今の保険のまま75歳を迎えていいか」「親の保険をどう整理すればよいか」など、プロに相談してみるのも選択肢のひとつです。

※社会保険料(後期高齢者医療保険料)の節約を提案するサービスではありません。民間保険の見直し・提案が目的のサービスです。

※ アドセンス承認後、保険相談サービスのリンクをこちらに挿入予定