日本の社会保険は医療・年金・介護・雇用・労災の5種類。会社員は保険料を会社と折半でき、傷病手当金や厚生年金などの手厚い保障を受けられます。

「社会保険って、なんとなく給料から引かれてるやつでしょ?」

正直、私もずっとそんな認識でした。でもある日、FPの資格勉強をするようになって初めて気づいたんです。

「あれ、会社員って、めちゃくちゃ保障が手厚くない……?」

この記事では、社会保険の5つの制度をひとつずつ図解でわかりやすく整理します。

そのうえで、私が会社員と個人事業主を両立しているからこそ実感している

「おいしいとこ取り戦略」を、リアルな体験談を交えてお伝えします。

- 社会保険の種類がよくわからないまま給料日を迎えている

- 副業・フリーランスを始めたばかりで保険のことが不安

- 会社員を辞めて独立するか迷っている

- 社会保険料を少しでも賢く活用したい

社会保険とは?

社会保険とは、「人生の万が一リスクを国が仕組みとして支える制度」のことです。

病気、ケガ、老後、失業、介護——これらのリスクはいつ誰に降りかかるかわかりません。

個人で全部に備えようとしたら、とんでもない金額の貯蓄が必要です。

そこで国が「みんなで保険料を出し合って、必要なときに給付する」という仕組みを作っています。

社会保険は大きく分けると以下の5種類があります。

日本の公的保険は医療・年金・介護・雇用・労災の5種類。会社員は5つすべてに加入し、個人事業主は雇用保険・労災保険が原則対象外となります。

社会保険は保険料を納めることで給付を受ける権利が生まれる点が特徴です。

税金とは異なり、加入・納付がダイレクトに自分の給付額に影響します。

社会保険の5つの制度とは?

① 医療保険|病気・ケガのとき医療費を3割負担にしてくれる

病院に行ったとき、窓口で支払うのが「3割」で済むのは医療保険のおかげです。

残りの7割は保険から支払われています。

医療保険の種類(加入先の違い)

| 対象 | 保険の名前 | 運営 |

|---|---|---|

| 会社員・公務員 | 健康保険(協会けんぽ等) | 全国健康保険協会・健保組合 |

| 個人事業主・フリーランス | 国民健康保険(国保) | 市区町村 |

| 75歳以上 | 後期高齢者医療制度 | 広域連合 |

会社員の健康保険には、傷病手当金・出産手当金・高額療養費など、国保にはない給付が充実しています。

ここが会社員の大きなアドバンテージのひとつです(後述します)。

傷病手当金や高額療養費の具体的な使い方は、健康保険の給付制度をまとめた記事で詳しく解説しています。

② 年金保険|老後・障害・死亡時に給付される「将来への積み立て」

年金と聞くと「老後のお金」というイメージですが、実は3種類の給付があります。

- 老齢年金:原則65歳から受け取れる

- 障害年金:病気・ケガで障害が残ったとき

- 遺族年金:加入者が亡くなったとき、遺族に支払われる

年金の「2階建て構造」は以下のとおりです。

| 【2階】厚生年金 | 会社員・公務員のみ |

| 【1階】国民年金 | 全員共通 |

個人事業主は1階部分のみ。

会社員は1階+2階で受給額が大幅に増えます。

年金制度の仕組みをより詳しく知りたい方は、公的年金の全体像を解説した記事もあわせてご覧ください。

③ 介護保険|40歳から強制加入。要介護状態を社会全体で支える

40歳になると自動的に加入が始まる保険です。

介護が必要になったとき、ヘルパーの費用や施設入所費用の一部を給付してくれます。

65歳以上が第1号被保険者(年金から天引き)

40〜64歳が第2号被保険者(健康保険料と合わせて徴収)となります。

④ 雇用保険|失業・育休・スキルアップを国が支援してくれる

雇用保険は、会社員(労働者)のみが加入できる保険です。

個人事業主は原則として加入できません。

- 基本手当(失業給付):退職後、求職活動中に受け取れる

- 育児休業給付金:育休中、賃金の最大80%を受給

- 介護休業給付金:家族の介護で休業中に支給

- 教育訓練給付金:スキルアップ講座の受講料を最大70%補助

育休給付や教育訓練給付の申請手順は、雇用保険の給付制度をまとめた記事で詳しく解説しています。

⑤ 労働者災害補償保険(労災)|仕事中のケガ・病気は100%保障

仕事中や通勤中のケガ・病気に対して、保険料の全額を会社が負担してくれる保険です。

自己負担ゼロで医療費が受け取れます。

個人事業主は原則加入できませんが、建設業や危険を伴う職種では

「特別加入」制度を使って任意加入できます。

会社員と個人事業主で加入できる制度はどう違う?

会社員は5制度すべてに加入できるが、個人事業主は雇用保険が加入不可、労災・年金も限定的。セーフティネットの厚みに大きな差があります。

個人事業主として独立することに憧れる気持ちはよくわかりますが、

このセーフティネットを手放すリスクは正直かなり大きいです。

二刀流(会社員+個人事業主)のメリットは?

会社員として社会保険に加入しながら、副業で個人事業主として活動する。

この「二刀流」を実際にやってみて、本当によかったと思う場面が3つあります。

メリット ①傷病手当金があるから、休んでも収入ゼロにならない

会社員の健康保険には傷病手当金という制度があります。

病気やケガで仕事を4日以上休んだとき、給与の約3分の2を最大1年6ヶ月受け取れます(協会けんぽ)。

個人事業主にはこの制度がありません。

もし独立していたら、体を壊した瞬間に収入がゼロになるリスクがあります。

メリット ②厚生年金で、老後の受給額が段違いに変わる

国民年金だけの場合、満額でも月約6万9,308円(2024年度・日本年金機構)です。

それに対し、会社員として厚生年金にも加入していると報酬比例部分が上乗せされ、

平均的なサラリーマンで月約14万6,429円(2022年度・厚生労働省年金局)になります。

この差は20年・30年で積み上がると、老後の生活水準に直結します。

iDeCoとNISAの使い分けについては、こちらの記事で詳しく解説しています。

メリット ③育休給付・失業給付という「最後の安全網」がある

子どもが生まれて育休を取れば、育児休業給付金(最大賃金の80%)を受け取りながら

個人事業のストック収入を維持できます。

また、もし会社を辞めることになっても、雇用保険の基本手当(失業給付)が当面の生活を支えてくれます。

個人事業主だけでは、どちらの給付も受け取れません。

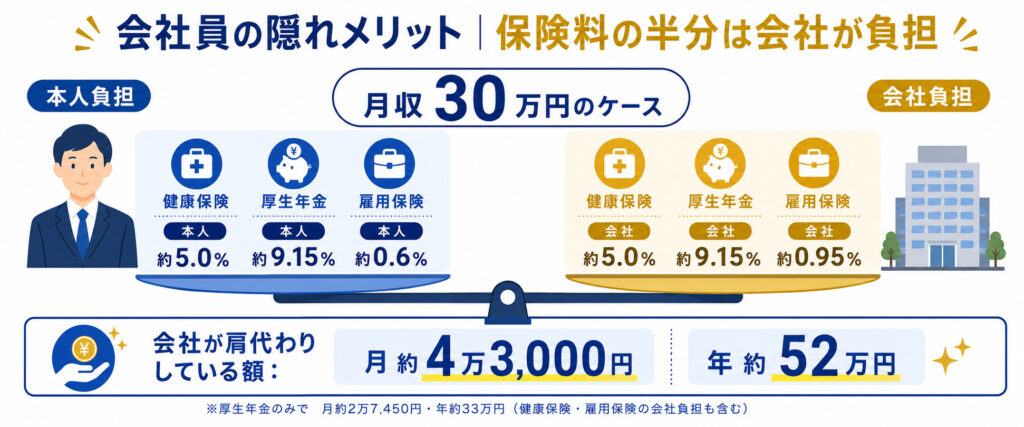

保険料を会社と折半できる隠れメリットとは?

会社員の最大のアドバンテージのひとつが、保険料の会社負担です。

健康保険・厚生年金・雇用保険の保険料は、会社と従業員でほぼ半分ずつ負担します。

月収30万円の会社員は、月約4万3,000円・年約52万円分を会社が肩代わり。これは見えない給与上乗せと同等の価値があります。

個人事業主が国民年金+国民健康保険を全額自己負担するのと比べると、この差は非常に大きいです。

副業を始めるなら、収入管理と確定申告の準備もあわせて整えておきましょう。

よくある質問(FAQ)

- 副業で個人事業主になっても、会社の社会保険は使い続けられる?

-

会社員として勤務している限り、健康保険・厚生年金などはそのまま継続されます。副業の所得は別途確定申告が必要です。

- 国民年金だけだと老後はいくらもらえる?

-

満額納付で月約6万9,308円(2024年度)です。会社員の厚生年金(平均約14万円)と比べると差が大きく、iDeCoや小規模企業共済での補完が推奨されます。

- 個人事業主は雇用保険に加入できない?

-

原則加入できません。ただし失業給付に代わる選択肢として、小規模企業共済(廃業時に共済金受給)があります。

まとめ

副業するなら、まず会社員の保障を最大活用しましょう。

- 社会保険は5種類(医療・年金・介護・雇用・労災)

- 会社員は健康保険・厚生年金・雇用保険が手厚く、個人事業主より保障が充実

- 傷病手当金・厚生年金・育休給付は会社員だけが受け取れる

- 保険料の会社折半は見えない給与上乗せと同等の価値がある

- iDeCo・小規模企業共済を組み合わせれば老後資産を3層で構築できる

- 教育訓練給付金を使えば副業スキルアップを公費でまかなえる

「独立したい」「フリーランスになりたい」という気持ちはよくわかります。

でも、会社員の社会保険という安全網の価値は、失ってから初めて実感するもの。

私自身、二刀流を続ける最大の理由のひとつがこれです。

副業収入が増えてきたタイミングで徐々に独立を考えるにしても、

まずは今の保障を最大限に活かすことが、リスクを取らない賢いお金の戦略だと思っています。

この記事が、社会保険の全体像を掴むきっかけになれば嬉しいです。