ぎゅうた

ぎゅうた3大支出って住宅・教育・老後だよね。でも、結局いくらかかって、何から準備すればいいか全然わからないよ…。

みる

みるそう感じる人は本当に多いですよ。3つとも数千万円規模なので、全体像をつかんでから優先順位を決めるのがコツ。この記事で「総額の目安」と「公的制度でどこまでカバーできるか」を一緒に整理していきましょう。

人生の3大支出とは「住宅・教育・老後」の3つで、合計すると1人あたり1億円前後になることもあります。ただし、住宅ローン控除・児童手当・公的年金などの公的制度を活用すれば、自分で備える金額はかなり圧縮できます。優先順位は「老後資金>教育資金>住宅資金」が基本です。

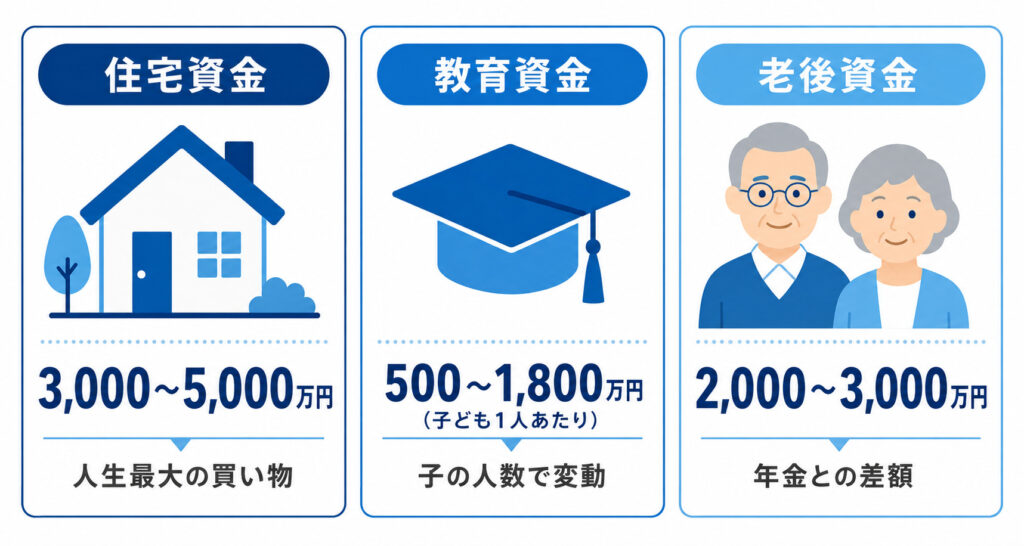

人生の3大支出とは?まず全体像を押さえよう

人生の3大支出とは、人生の中で特に大きな金額がかかる3つの支出の総称です。

具体的には住宅資金・教育資金・老後資金の3つを指します。

3大支出の定義と総額の目安

それぞれの目安を一覧にまとめると、以下のとおりです。

| 支出 | 金額の目安 | 主な発生時期 |

|---|---|---|

| 住宅資金 | 3,000〜5,000万円 | 30〜40代 |

| 教育資金(子1人) | 約500〜1,800万円 | 子どもの誕生〜大学卒業 |

| 老後資金 | 2,000〜3,000万円 | 65歳以降 |

合計すると、1人あたり数千万円〜1億円前後にもなります。だからこそ、計画的な準備が欠かせません。

3大支出はそれぞれ数千万円規模で、合計すると1億円前後になることもあります。

住宅は3,000〜5,000万円

教育は子ども1人あたり500〜1,800万円

老後は2,000〜3,000万円が目安です。

なぜ「3大支出」と呼ばれるのか

この3つが特別扱いされる理由は、「金額が大きい」「準備期間が長い」「人生のタイミングが固定されやすい」という共通点があるからです。

月々の生活費で対応するのは現実的ではなく、長期的な計画が必要になります。

逆に言えば、この3つを押さえておけば、家計全体の見通しはかなりクリアになります。

住宅資金はいくら必要?平均購入価格と公的支援の基本

住宅購入にかかる平均金額(最新データ)

住宅金融支援機構「フラット35利用者調査」によると、住宅購入の全国平均は以下のとおりです。

| 物件種別 | 全国平均購入価格 |

|---|---|

| マンション | 約4,528万円 |

| 土地付き注文住宅 | 約4,455万円 |

| 建売住宅 | 約3,719万円 |

| 中古戸建 | 約2,614万円 |

※住宅金融支援機構「2022年度フラット35利用者調査」より

地域差も大きく、首都圏では平均より数百万円高くなる傾向があります。

住宅ローン控除など公的支援で軽減できる

住宅資金は3大支出の中で公的支援が手厚い分野です。代表的なのが以下の3つです。

- 住宅ローン控除

→年末ローン残高の0.7%を最大13年間、所得税・住民税から控除 - すまい給付金(条件あり)

→収入に応じて現金給付 - フラット35

→長期固定金利の住宅ローン

(公的色のある制度)

教育資金はいくら必要?

幼稚園〜大学までの教育費総額

文部科学省「子供の学習費調査」と日本政策金融公庫のデータをもとに、子ども1人あたりの教育費総額を進路別にまとめます。

| 進路パターン | 教育費総額(目安) |

|---|---|

| すべて公立+国公立大 | 約800〜1,000万円 |

| すべて公立+私立文系大 | 約1,000〜1,200万円 |

| 高校まで公立+私立理系大 | 約1,200〜1,400万円 |

| すべて私立+私立大 | 約1,800〜2,500万円 |

子ども2人なら、上記が単純に2倍かかると考えてください。

児童手当・高校無償化など公的支援を理解する

教育資金もまた、公的制度で大きく軽減できます。

- 児童手当

→0〜18歳まで支給

(2024年10月から所得制限撤廃・高校生まで延長) - 高校無償化

→公立は実質無償、私立も世帯年収910万円未満なら就学支援金あり - 大学無償化(高等教育の修学支援新制度)

→住民税非課税世帯〜年収約600万円世帯まで対象拡大予定

これらを活用すれば、自分で準備すべき金額は表の数字より大幅に下がります。

老後資金はいくら必要?公的年金との差額で考える

ぎゅうた老後2,000万円問題っていまだに耳にするけど、結局どうなの?

みるあの数字は「平均的な無職高齢夫婦」の試算です。大事なのは「自分の年金額」と「希望する生活水準」の差を知ること。これが老後資金の本質です。

老後の生活費と年金収入のリアル

総務省「家計調査(高齢無職世帯)」のデータをベースにすると、おおむね以下の構図になります。

| 項目 | 月額の目安 |

|---|---|

| 高齢無職夫婦の支出 | 約26〜27万円 |

| 公的年金収入 | 約20〜22万円 |

| 月々の不足額 | 約5万円前後 |

仮に毎月5万円の不足が30年間続くと、5万円×12カ月×30年=1,800万円。これが「老後2,000万円」の根拠の一つです。

ただし、これはあくまで平均値。

自分の年金見込み額(ねんきん定期便で確認可能)と希望する生活水準で、必要額は大きく変わります。

iDeCo・NISAで自分で備える部分

老後資金は「借りられない」「自分で長期間かけて作る」しかありません。代表的な選択肢が以下です。

- iDeCo(個人型確定拠出年金)

→掛金が全額所得控除・運用益非課税 - NISA(つみたて投資枠)

→年120万円まで非課税で長期積立可能 - 企業型DC(あれば活用)

→会社の福利厚生を見逃さない

老後資金の詳細は別記事で

3大支出の優先順位は?

FP1級が考える備える順番

ぎゅうた3つ全部いっぺんに準備するのは、さすがに無理だよ…?

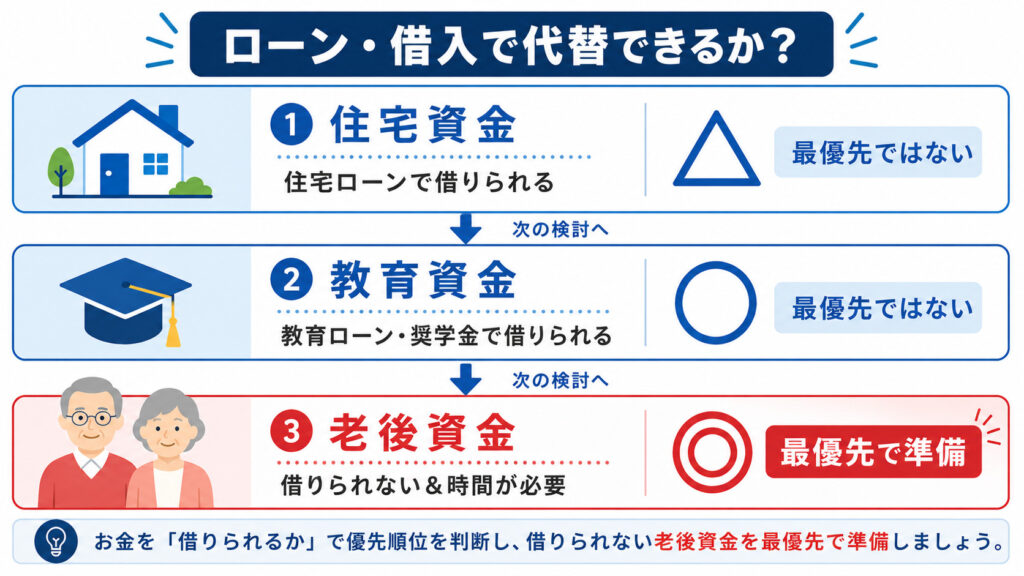

みるそのとおり。優先順位をつけるのが現実的です。判断軸はシンプルで、「ローンで借りられるかどうか」です。

優先順位の基本ロジック(ローン化できるかで判断)

3大支出を「借入で代替できるか」で分類すると、優先順位が見えてきます。

| 支出 | 借入可否 | 優先順位 |

|---|---|---|

| 住宅資金 | 住宅ローンあり | △ |

| 教育資金 | 教育ローン・奨学金あり | ○ |

| 老後資金 | 借りられない | ◎(最優先) |

老後資金は「自分で時間をかけて作るしかない」ため、最優先で準備するのがFPの定石です。住宅・教育はいざとなれば借入で対応できますが、老後資金には借入オプションがありません。

3大支出のうち、住宅と教育はローン・奨学金で借入が可能ですが、老後資金は借りられません。さらに長期運用で時間を味方につける必要があるため、老後資金を最優先で準備するのがFPの定石です。

3大支出が重なる時期のリスク

注意したいのは、3大支出が同時にやってくる時期があることです。

典型的なのは40〜50代。

住宅ローン返済中+子どもの大学進学+老後準備が重なり、家計が一気に苦しくなります。晩婚化が進む現在は、教育費のピークが定年後にずれ込むケースもあります。

だからこそ、若いうちから老後資金を「先取り」で準備しておくことが、3大支出を乗り切る鍵になります。

よくある質問(FAQ)

- 3大支出は全部同時に準備すべき?

-

完全な並行は難しいので、老後資金(iDeCo・NISA)を「先取り」で少額でも続けながら、住宅・教育はライフイベントに合わせて集中準備するのが現実的です。老後資金は時間が味方なので、月1万円でも早く始める価値があります。

- 子どもがいない場合も3大支出を考える必要ある?

-

教育資金は不要ですが、住宅と老後の2大支出は同じく重要です。むしろ子どもがいない分、老後資金の準備に余力を回しやすいので、早期から計画的に積み立てることでゆとりある老後が実現しやすくなります。

- 公的制度だけで3大支出はカバーできる?

-

完全カバーは難しいですが、自己負担を3〜5割程度減らせる可能性はあります。住宅ローン控除・児童手当・公的年金・各種無償化制度をフル活用してから、不足分を私的に準備するのがこのブログの基本方針です。

まとめ

- 人生の3大支出は「住宅・教育・老後」で、合計1人あたり数千万円〜1億円規模

- 公的制度(住宅ローン控除・児童手当・公的年金など)でかなりの部分をカバーできる

- 優先順位は「老後資金>教育資金>住宅資金」が基本(借入で代替できないものから準備)

- 3大支出が重なる40〜50代に備え、若いうちから老後資金を先取りで積み立てる

- まずは公的制度を理解し、自分が準備すべき「差額」を見える化することがスタート

3大支出は怖がる必要はありません。

「全体像を知る → 公的制度で減らす → 残りを計画的に準備する」の順番で考えれば、必ず道筋は見えます。