「投資って、安い時にまとめて買えばいいんじゃないの?」

正直、私も最初はそう思っていました。

でも、毎日チャートを眺めて「今が底値か?」と考え続けた結果、タイミングを見誤って損をした経験があります。

そこで気づいたんです。

「感情で投資するから失敗する」と。

今の私の投資スタンスは真逆です。

毎月決まった額を自動で積み立てる「仕組み」を作り、あとは放置。

値動きに一喜一憂することなく、気づけば資産がしっかり増えていました。

この「仕組み」の核心こそがドルコスト平均法です。

この記事では、ドルコスト平均法の仕組みをわかりやすく解説しながら、私が実際に感じた効果や注意点もお伝えします。

ドルコスト平均法は「毎月一定額を機械的に買い続ける」投資手法。タイミング判断が不要で、長期積立に最適です。金融庁によると、つみたてNISA口座数は2024年末時点で約2,500万口座まで普及しています。

ドルコスト平均法とは?

ドルコスト平均法はどんな仕組み?

ドルコスト平均法とは、価格に関係なく、毎月決まった金額を定期的に買い続ける投資方法のことです。

たとえば「毎月1万円分の投資信託を買う」と決めたら、値上がりしていても値下がりしていても、ひたすら毎月1万円分を購入し続けます。

ポイントは「金額」を固定すること。口数や株数ではありません。

そのため、価格が安い時は多く買え、価格が高い時は少ししか買えない仕組みになり、平均購入単価が自然に下がっていきます。

▼ 投資信託の基本を知りたい方はこちら

一括購入との違いは何?

よく比較されるのが「一括購入」との違いです。

| 比較項目 | ドルコスト平均法 | 一括購入 |

|---|---|---|

| 買うタイミング | 毎月定期的に | 自分で判断して一度に |

| 必要な資金 | 少額からOK | まとまった資金が必要 |

| 心理的負担 | 低い | 高い(タイミング判断が必要) |

| 平均取得単価 | 自然に平準化される | タイミング次第で高くなる |

| 向いている人 | 長期積立をしたい人 | 投資慣れした上級者 |

一括購入は「底値で買えれば最強」ですが、底値を当てられる人はプロでも難しいのが実情です。ドルコスト平均法は「タイミングを読まなくてよい」ため、初心者ほど現実的な選択肢になります。

ドルコスト平均法は本当に効果があるの?

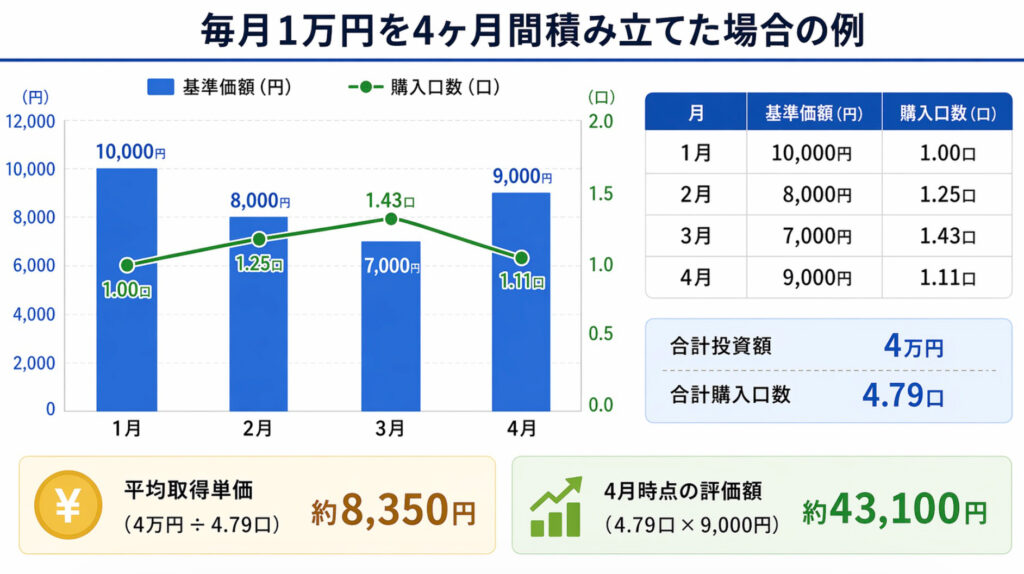

毎月1万円を4ヶ月間積み立てた例で見てみましょう。

| 月 | 基準価額 | 購入口数 |

|---|---|---|

| 1月 | 10,000円 | 1.00口 |

| 2月 | 8,000円 | 1.25口 |

| 3月 | 7,000円 | 1.43口 |

| 4月 | 9,000円 | 1.11口 |

| 合計 | — | 4.79口 |

4ヶ月で投資元本4万円が約43,000円相当に。平均取得単価は約8,350円となり、最高値(1万円)より約16%安く買えた計算です。下落月に多く口数を買えるため、平均単価が自然に抑えられるのがドルコスト平均法の核心です。

これが「時間を味方につける」ということです。

なぜ私はドルコスト平均法を選んだのか?

感情が入るとブレる、だから「仕組み化」

正直に言うと、私は感情に流されやすいタイプです。

投資を始めた頃、日経平均が大きく下がった日は「もっと下がったら買おう」と躊躇し、上がった日は「もう遅いかな…」と焦る。そうやっているうちに、結局ベストなタイミングで買えたことは一度もありませんでした。

ある時、気づいたんです。

「タイミングを当てようとすること自体が間違いだ」と。

それから私は戦略を変え、3つのステップで仕組み化しました。

暴落時に取り崩さないための「精神的な土台」を作る。

無理な金額を設定すると継続できないため、生活費を圧迫しない範囲に。

意思の力に頼らず、口座の自動引落しで「考えない投資」を実現する。

この仕組みを作ってから、積立額のブレがなくなり、感情に振り回されることもなくなりました。

みる

みる毎月自動で積み立て、気づいたら着実に資産が育っていた。これがドルコスト平均法の本当の価値だと実感しています。

「仕組み化」と並んで重要なのが「分散」です。

1つの銘柄に集中せず、複数の資産に分散することで、ドルコスト平均法の効果はさらに高まります。

▼ 分散投資の考え方はこちら

ドルコスト平均法のメリット・デメリットは?

| メリット | デメリット |

|---|---|

| 心理的に楽 タイミングを考えなくていい。 「今が買い時かどうか」を悩まなくて済む。 管理が楽 一度設定したら、あとは自動で動く。 忙しい会社員・副業持ちの人に最適。 平均取得単価が平準化される 高値掴みのリスクが自然に分散される。 暴落しても「安く買えた」と思える。 | 右肩上がり相場では一括購入に劣る 価格が上昇し続ける局面では、最初にまとめて買った方が 多く利益を得られる場合がある。 長期継続が前提 短期(1〜2年)では効果が出にくい。 最低でも5〜10年の視点が必要。 元本割れリスクはゼロではない 相場が長期間低迷した場合、マイナスになることもある。 |

デメリットはありますが、「一括購入に劣る」のは結果論でしかありません。

底値で一括購入できる人はほとんどいないので、大半の人には積立の方が現実的です。

ドルコスト平均法はどんな商品で活用できる?

NISA・iDeCoと組み合わせるとどうなる?

ドルコスト平均法は、税制優遇制度と組み合わせることで、さらに強力な武器になります。

▼ NISA制度の基本はこちら

| 制度 | 特徴 | ドルコスト平均法との相性 |

|---|---|---|

| 新NISA (つみたて投資枠) | 年120万円まで非課税で積立可能 | ◎ 毎月の自動積立に最適 |

| iDeCo | 掛金が全額所得控除・運用益非課税 | ◎ 60歳まで積立を継続しやすい |

| 特定口座 (課税口座) | 制限なく積立できる | ○ 上限を超えた分の積立に |

特にiDeCoは積立てた分が全額所得控除になるため、税金を節約しながら資産形成できるという、ダブルの恩恵があります。

会社員でも個人事業主でも使えるので、ぜひ活用してほしい制度です。

▼ iDeCoの基本はこちら

積立に向いている投資商品は?

ドルコスト平均法に向いているのは、長期で右肩上がりが期待できる商品です。

- 全世界株式インデックスファンド

(例:eMAXIS Slim 全世界株式) - 米国株式インデックスファンド

(例:eMAXIS Slim 米国株式 S&P500) - バランスファンド

(株・債券を組み合わせたもの)

▼ 株式投資と投資信託の違いを知りたい方はこちら

積立を始める前に何を準備すべき?

どんなに優れた投資方法でも、生活に必要なお金を投資に回してしまっては意味がありません。

私が積立を始めた際に最初に徹底したのが、「生活防衛資金を先に確保すること」です。

| 状況 | 目安の金額 |

|---|---|

| 会社員 (安定収入あり) | 生活費の3〜6ヶ月分 |

| 個人事業主 フリーランス | 生活費の6〜12ヶ月分 |

| 会社員 + 副業 (私の場合) | 生活費の6ヶ月分を確保後に積立 |

みる暴落しても「これは積立用のお金だから大丈夫」と思えるのは、生活防衛資金がしっかり別にあるからです。

この安心感が、感情的な売却を防いでくれます。

よくある質問(FAQ)

- ドルコスト平均法は元本割れしない?

-

元本割れリスクはゼロではありません。短期間や長期低迷相場ではマイナスになることもあります。ただし、長期(5〜10年以上)かつ全世界株式などの右肩上がりが期待できる商品で続ければ、過去のデータ上はプラスになる可能性が高いとされています。

- 毎月いくらから始められる?

-

ネット証券のNISAなら月100円から積立可能です。最初は無理のない金額(月1,000〜10,000円程度)から始めて、慣れてきたら増額していくのがおすすめ。大切なのは金額より「続けること」です。

- ボーナス時の増額設定はあり?

-

新NISAのつみたて投資枠は年間120万円まで。月10万円で枠が埋まるため、ボーナス月だけ増額する設定も有効です。ただし、まずは毎月の定額積立を優先し、余裕があれば増額を検討する順序がおすすめです。

まとめ|ドルコスト平均法は「感情を排除する最強の仕組み」

投資で失敗する人の多くは、タイミングを読もうとして感情的な判断をしてしまいます。

でも、ドルコスト平均法という「仕組み」を使えば、感情を排除して淡々と資産を積み上げることができます。

- まずは生活防衛資金(生活費3〜6ヶ月分)を別口座に確保する

- NISA口座を開設し、無理のない金額(月1,000円〜)から始める

- 全世界株式インデックスを自動積立に設定し、あとは値動きを見ない

私自身、この仕組みにしてから精神的にも楽になり、気づいたら資産がしっかり育っていました。

大切なのは、「正しく・長く・仕組みで続けること」です。

まずは生活防衛資金を整えて、無理のない金額から始めてみてください。